O senador Alvaro Dias (Pode-PR) defendeu a reforma no sistema financeiro do Brasil e a reorganização das finanças públicas para que o país possa se desenvolver. De acordo com o parlamentar, o país não sairá da crise econômica apenas com a aprovação da proposta de reforma da Previdência pelo Congresso Nacional.

Na sessão realizada em 22/03, Alvaro Dias afirmou, em Plenário, que a desarrumação total das finanças do governo, a rolagem da dívida pública e a política de privilégio às instituições financeiras, com fixação de taxas de juros exorbitantes, estão levando a economia nacional ao estrangulamento.

Ao lado de empresários, participamos de um debate em que fica visível, entre os empreendedores, o sentimento de que sem as reformas o nosso País não avançará para um período de prosperidade, de desenvolvimento, em que pesem as suas extraordinárias potencialidades econômicas.

A nosso ver, não basta a reforma da previdência, como alguns querem propugnar, como se fosse o próximo milagre capaz de solucionar todos os problemas do País, superar as dificuldades e nos levar a um futuro desenvolvimentista.

Não, é insuficiente. Até porque a economia propalada, decantada em prosa e verso, não é aquela economia suficiente: R$1 trilhão em dez anos. Se nós temos, neste ano, um déficit nominal de R$517 bilhões, isso significa dizer que, em dois anos, nós liquidaríamos a economia dos dez anos, com a reforma da previdência, se não tomarmos outras providências igualmente importantes no nosso País.

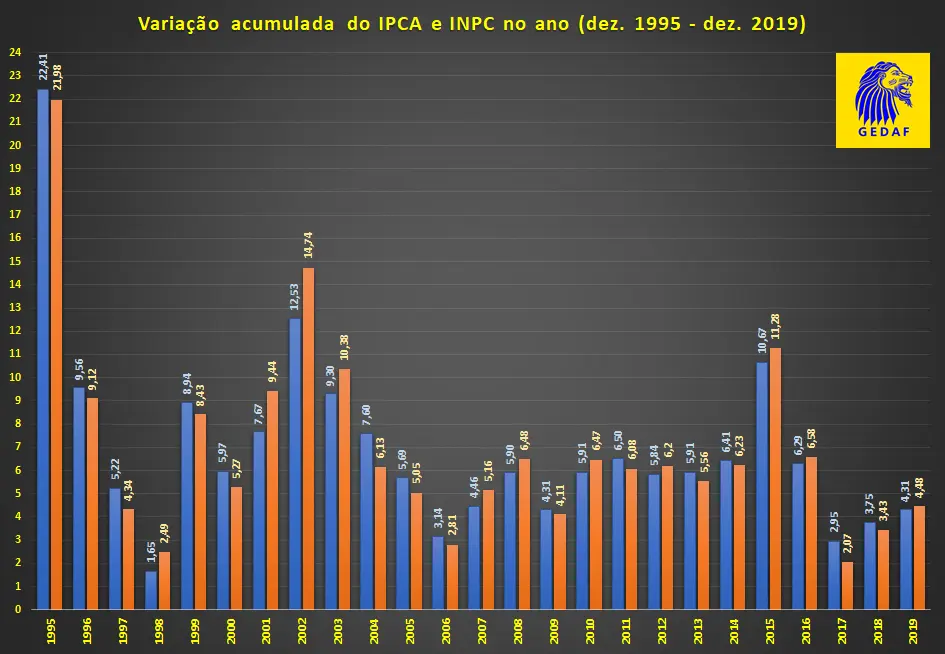

É preciso fazer um retrospecto para chegarmos aonde estamos em matéria de crise econômica afetando o Brasil. Basta dizer que, em 1998, nós tínhamos uma carga tributária corresponde a 26% do Produto Interno Bruto. Como os Governos gastavam mais do que arrecadavam e procuravam tapar os buracos da própria incompetência com o aumento de impostos, essa era a válvula de escape, a fórmula salvadora: aumentar impostos.

Nós chegamos, no início de 2007, a uma carga tributária que ultrapassou o percentual de 33% do Produto Interno Bruto. A partir de 2007, não era mais possível aumentar impostos, a carga tributária batera no teto e não havia como maltratar ainda mais o povo brasileiro com o aumento de impostos. A alternativa foi aumentar a dívida.

E nós passamos a ter um descomunal aumento da dívida pública no Brasil. No início de 2007, nós tínhamos R$1,5 trilhão de dívida pública, correspondendo a 63,6% do Produto Interno Bruto. Ao final do ano passado [2018], chegamos a R$ 5,937 trilhões, o correspondente a 86,4% do Produto Interno Bruto. Isso é devastador e, acima de tudo, assustador, porque nós estamos caminhando para o estrangulamento da economia nacional.

O crescimento da dívida pública só beneficia esse conglomerado de bancos. Quatro bancos, grandes bancos brasileiros, detêm 78% do crédito existente no País e possuem um cliente generoso e especial, que é o Governo. Não necessitam da concorrência no mercado.

O Governo, especialmente com o lançamento de títulos públicos para a rolagem da dívida e a adoção dessa estratégia das operações compromissadas, que originalmente teriam o objetivo de adotar o mecanismo adequado para a política monetária, visando liquidez, enxugando os cofres dos grandes bancos do País, chegou a R$1,114 trilhão no ano passado. Isso é equivalente a 16% do Produto Interno Bruto. Lá, em 2007, eram R$77 bilhões com as operações compromissadas, correspondentes a 3,2% do Produto Interno Bruto. Vejam como o descaminho foi percorrido. Houve, infelizmente, uma desarrumação total nas finanças públicas do País e hoje nós estamos diante do estrangulamento.

Ocorre que, com o crescimento da dívida pública brasileira, as instituições financeiras passaram a ser as grandes privilegiadas no Brasil. E nós tivemos o capitalismo financeiro preponderando sobre o capitalismo industrial. Antes mesmo da consolidação do capitalismo industrial, tornou-se protagonista o capitalismo financeiro e, explorando esse mercado da dívida pública, nós promovemos o enriquecimento de alguns poucos e o empobrecimento da maioria dos brasileiros.

Hoje, 62 milhões de brasileiros devem às instituições financeiras. E eu repito que são absolutamente impositivas na fixação das taxas de juros que praticam, porque não dependem da iniciativa privada, não dependem do mercado. Há um Governo generoso, que assegura os ganhos reais, os lucros que são estratosféricos, que alcançam um patamar jamais alcançado na nossa história. E nada muda. Sai Governo, entra Governo, o Banco Central é dirigido por representantes do sistema financeiro.

Seria impossível alterar esse comportamento e promover uma reforma do sistema financeiro do País? Perfeitamente possível. Vamos buscar um exemplo, Portugal. Em Portugal, as taxas de juros são fixadas pelo Banco Central português, nesse trimestre e para o próximo. Quais são as taxas de juros praticadas no Brasil atualmente? Para o crédito pessoal, empréstimos não consignados, de 60% a 90%; em algumas instituições financeiras podemos chegar a 500% de taxa de juros. Lá, em Portugal, 13%. Cartão de crédito, aqui no Brasil, chegamos de 230% a 340%, mas em algumas instituições financeiras podemos chegar a 1.300% de taxa de juros por ano. Lá, 16%, fixação do Banco Central português.

E não é só em Portugal. Na Espanha, podemos relatar aqui duas ações de clientes que conseguiram a condenação da instituição financeira, porque ultrapassou a taxa de juros de 24%. O Banco Santander foi condenado em Astúrias e em outra localidade da Espanha, que não me lembro do nome agora, porque chegou a essa taxa de juros correspondente a cerca de 24%; enquanto aqui no Brasil, o Banco Santander pratica uma taxa de juros de 240% ao ano.

São as diferenças que nos levam a concluir que é possível, é necessária, é indispensável a realização de uma reforma do sistema financeiro no nosso País. Nós pedimos uma auditoria da dívida pública ao Tribunal de Contas da União. E essa auditoria revela alguns desvios, alguns equívocos, embora o próprio Tribunal de Contas assuma – a sua incompetência eu não diria, são competentes – a impossibilidade de realizarem, os técnicos do Tribunal de Contas, uma auditoria de profundidade, porque não há quadro suficiente para um trabalho dessa dimensão. E as informações fornecidas nem sempre são acreditadas. Uma auditoria independente seria fundamental.

[…] eu lembro que há, lá no Rio Grande do Sul, um professor de nome Hermes Zaneti, que escreve um livro em que aborda exatamente esse monstro da dívida pública que nos engole, especialmente nos últimos anos em razão das dificuldades que foram selecionadas ao longo de décadas [“O Complô: como o sistema financeiro e seus agentes políticos sequestraram a economia brasileira”, editora Verbena, 292 páginas, 1a. edição, 2017].

E nós não estamos aqui imputando responsabilidade a esse ou àquele Governo, já que esse drama vem de longe. Vem de longe esse drama!

Portanto, o que nós estamos aqui tentando dizer ao atual Governo que inicia uma trajetória é que há necessidade, sim, de uma revisão desta postura do atual Governo com a questão da dívida pública. Eu recomendo aos economistas do Governo Bolsonaro que leiam o livro do Hermes Zaneti.

[…]

Nós estamos propondo, então, uma reforma do sistema. O Tribunal de Contas nos orienta para o fato de que a legislação vigente não é respeitada em relação à dívida pública. E há também a necessidade da complementação dessa legislação, porque dispositivos constitucionais não foram regulamentados. Por exemplo, o limitador do endividamento público. Há lá na Constituição um dispositivo que nos obriga, obriga o Congresso Nacional a legislar sobre a matéria, e nós ainda não legislamos. Não estabelecemos um limitador para o endividamento público no nosso País.

O Congresso quase nada pode. Torna-se sempre a convalidação dos atos do Executivo, que pauta a Ordem do Dia nesta Casa e na outra Casa, que começa por eleger os Presidentes, que faz as escolhas das Lideranças. E as coisas, muitas vezes, ficam embaralhadas e há uma inversão de prioridades.

Cabe, então, ao Poder Executivo, com todo o poder que adquiriu nas urnas, a iniciativa para as grandes reformas. E não fiquem apenas com esse milagre da reforma da previdência. É muito pouco para resolver os problemas do País.

Os equívocos serão aqui debatidos em relação a essa reforma, mas o que não pode se admitir é o silêncio em relação às outras reformas e, notadamente, à reforma do sistema financeiro.

[…] quero elencar pelo menos mais dois pontos salientados na auditoria que o Tribunal de Contas nos proporcionou. Um deles é que não há, a despeito de a legislação exigir, o registro eletrônico das dívidas contraídas pelos Municípios, pelos Estados e pela União. Seria responsabilidade pública o registro eletrônico, informando valores da dívida, prazo de carência, taxas de juros e os beneficiados. Isso não há. Nós não sabemos. Há um segredo.

É na clandestinidade que isso se dá, o endividamento público no País se dá na clandestinidade e, em relação a Estados e Municípios, com a leniência da União e a convalidação do Congresso Nacional, que aprova os empréstimos que são oferecidos a Estados e Municípios. Então, o endividamento é irresponsável.

Um outro item que o Tribunal de Contas salienta: a Lei de Responsabilidade Fiscal, que eu tive a primazia de relatar aqui no Senado, impõe a constituição do Conselho de Gestão Fiscal. Esse Conselho de Gestão Fiscal não foi constituído. Não há também visibilidade – nem mesmo para o Tribunal de Contas –, não há mecanismos para a fiscalização do Tribunal de Contas em relação ao lançamento dos títulos públicos para a rolagem da dívida.

E, em relação às operações compromissadas especialmente e títulos públicos, há uma prática diferenciada. Taxas de juros privilegiadas para os chamados dealers, que são aquelas instituições escolhidas pelo Banco Central para a rolagem da dívida pública. Em pelo menos três oportunidades, o Tribunal de Contas da União constata que foram praticadas taxas de juros privilegiadas em benefício dos chamados dealers e em prejuízo das outras instituições financeiras que não foram escolhidas pelo Banco Central como dealers na rolagem da dívida.

Portanto, são questões sérias.

Nós não estamos falando aqui de questões insignificantes. Isso tudo diz respeito ao nosso desenvolvimento, ao progresso deste País, ao equilíbrio das contas públicas, ao saneamento financeiro, à recuperação da capacidade de crescer deste País. […]

Fonte: Agência Senado, acesso em 25/03/2019, negrito e comentário nosso.