O Fundo Monetário Internacional – FMI divulgou recente estudo sobre os impactos econômicos decorrentes de desastres ambientais e propostas para enfrentar mudanças climáticas.

A equipe técnica do FMI analisou os efeitos de cerca de 350 desastres climáticos durante 46 anos (1973 a 2018) para as economias de 68 países. Essa amostra é bastante significativa e representa 95% do PIB mundial.

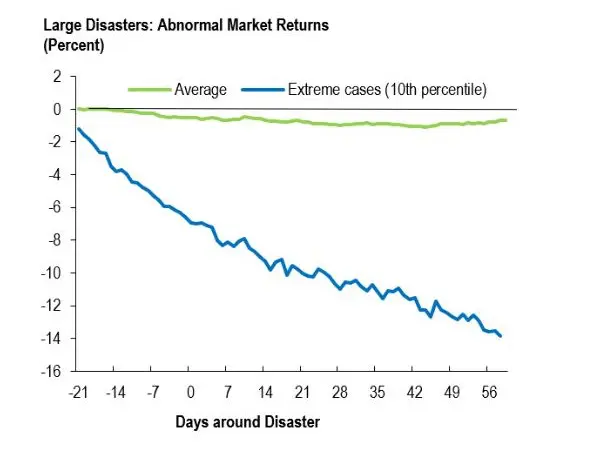

O FMI concluiu que o impacto médio foi moderado, sendo constatada queda de 2% nas ações negociadas pelos bancos e 1% para todo o mercado. Em 10% dos casos, o impacto no mercado agregado foi superior a 14%, indicando que alguns desastres climáticos podem comprometer a estabilidade financeira.

No gráfico abaixo são mostrados os retornos financeiros dos mercados em situação anormal e o número de dias do desastre. Conforme o gráfico, a queda da média dos preços dos ativos (average) oscilou próximo de 2%, enquanto para os casos extremos (extreme cases), percentil 10%, houve redução entre 1% e 14%.

Gráfico Retornos Anormais para Desastres Ambientais – FMI

Danos significativos às economias mais vulneráveis

As características de cada país são importantes para dissipar os impactos econômicos dos desastres ambientais. Países com maior autonomia fiscal podem implantar resposta rápida a desastres sob a forma de ajuda financeira e programas de reconstrução.

Além disso, as economias mais desenvolvidas desenvolveram instrumentos como os seguros para compartilhamento de riscos. Os seguros reduzem ou redistribuem as perdas decorrentes de desastres e limitam o impacto nos preços das ações.

Por exemplo, em 2005, o furacão Katrina causou os danos mais significativos em termos absolutos para a amostra analisada, equivalente a 1% do PIB dos Estados Unidos. Contudo, esse evento não gerou impacto perceptível no índice de ações das bolsas nos EUA.

Comparativamente, as inundações de 2011 na Tailândia causaram os danos mais significativos proporcionalmente ao porte da economia. Houve queda de 30% no mercado de ações tailandês no período de 40 dias.

Riscos futuros

Mudanças climáticas aumentam a probabilidade e a gravidade de riscos relacionados ao clima, como inundações, ondas de calor e secas. Esses eventos afetarão o mercado financeiro com choques de maior intensidade e duração.

A avaliação dos impactos de desastres ambientais é um desafio difícil para os investidores. É necessário avaliar, baseado na ciência do clima, a probabilidade de diferentes cenários climáticos e suas implicações aos riscos para as empresas, bem como antecipar medidas de mitigação e adaptação.

Além disso, o horizonte temporal dessas mudanças pode ser ainda maior do que o que os investidores institucionais de longo prazo estão acostumados a lidar.

O FMI verificou que em 2019 não houve correlação entre o aquecimento global e as oscilações dos mercados financeiros para diferentes países. Não foram comprovadas variações projetadas relacionadas à incidência de riscos dos desastres ambientais.

Entretanto, o FMI alerta que essa aparente falta de resposta dos mercados analisados poderá ser importante fonte de risco futuro.

Aprender com a pandemia do coronavírus

A atual pandemia Covid-19 demonstrou que a preparação e a resiliência a crises são críticas para gerenciar os riscos financeiros. Eventos altamente incertos ou improváveis podem ter custos humanos e econômicos extremos.

A expansão da oferta de seguros e o fortalecimento financeiro de fundos soberanos podem diminuir o impacto de desastres climáticos e, assim, reduzir os riscos à estabilidade financeira.

O FMI recomenda o desenvolvimento de padrões globais obrigatórios de divulgação de riscos decorrentes das mudanças climáticas. É essencial ter informações detalhadas e específicas da empresa sobre exposição a riscos atuais e futuros aos choques climáticos. Essas informações auxiliariam credores, seguradoras e investidores a entenderem melhor essas vulnerabilidades.

Os testes de estresse contra as mudanças climáticas podem oferecer às instituições financeiras melhor compreensão da magnitude de suas exposições e dos riscos associados. Na última década, uma em cada cinco avaliações de programas de auxílio aos países realizadas por técnicos do FMI considerou os riscos relacionados aos desastres climáticos.

Certamente, o remédio mais eficaz é a adoção global de políticas e medidas para reduzir as emissões de gases responsáveis pelo aquecimento global de maneira sustentável. Essas ações geram benefícios que vão além do escopo da estabilidade financeira.

O estudo completo do FMI foi apresentado no documento “Global Financial Stability Report: Markets in the Time of COVID-19”. O relatório poderá ser baixado livremente no site da entidade – clique aqui para acessar.

Fonte: Fundo Monetário Internacional, publicado em 29 mai 2020.