Desde 1980 o IPCA – Índice de Preços ao Consumidor Amplo é a referência oficial de cálculo da inflação no Brasil. Esse índice é determinado e divulgado mensalmente pelo Instituto Brasileiro de Geografia e Estatística – IBGE.

O IPCA está associado ao custo de vida para famílias de trabalhadores com renda até 40 salários mínimos. A importância do IPCA é devido a sua utilização para definição das metas de inflação a serem perseguidas pelo Banco Central na execução da política monetária.

Itens que compõem o IPCA

O IPCA leva em consideração o custo da cesta de produtos e serviços essenciais nas principais regiões metropolitanas do Brasil.

Dessa forma, o IBGE levanta o custo de diversos itens relativos aos seguintes grupos:

- Alimentação e Bebidas

- Habitação

- Artigos de Residência

- Vestuário

- Transportes

- Saúde e Cuidados Pessoais

- Despesas Pessoais

- Educação

- Comunicação

O IBGE calcula o IPCA a partir da Pesquisa de Orçamentos Familiares – POF 2017-2018, na qual avalia o peso de cada gasto dentro do orçamento das famílias brasileiras.

O primeiro índice IPCA divulgado referenciou preços da cesta de itens praticados no mercado em dezembro de 1979. Desde aquela época, a metodologia de coleta de preços passou por diversas modificações, com exclusão e inclusão de itens.

Para se ter ideia da complexidade do levantamento, o IBGE coleta preços de 390 mil itens em 30 mil estabelecimentos comerciais e de serviços. Assista ao vídeo abaixo (IBGE, 2020) para entender melhor a sistemática de levantamento e cálculo do IPCA.

Cidades que participam da coleta de dados

O IPCA leva em consideração o custo de produtos e serviços essenciais nas principais regiões metropolitanas do Brasil. Contudo, devido às diferenças da distribuição da população urbana e da renda familiar nas grandes metrópoles, o IBGE aplica ponderação aos preços coletados.

Atualmente, a participação ou peso no cálculo dos custos dos grupos de itens cada região metropolitana no cálculo do indicador é a seguinte:

- São Paulo (24,24%)

- Belo Horizonte (10,6%)

- Rio de Janeiro (9,51%)

- Salvador (8,75%)

- Porto Alegre (7,38%)

- Curitiba (7,29%)

- Belém (6,44%)

- Recife (5,88%)

- Fortaleza (5,42%)

- Goiânia (4,15%)

- São Luís (3,11%)

- Brasília (1,88%)

- Vitória (1,83%)

- Campo Grande (1,64%)

- Aracaju (1,29%)

- Rio Branco (0,59%)

Dessa forma, os preços gerais de produtos e serviços coletados em São Paulo impactam em aproximadamente 25% o cálculo do IPCA. Por exemplo, Brasília, a capital federal, influencia somente 1,88% os resultados obtidos para o cálculo mensal do IPCA.

Outros tipos de IPCA

O IBGE também elabora e divulga o Índice Nacional de Preços ao Consumidor Amplo 15 (IPCA-15) e o Índice Nacional de Preços ao Consumidor Amplo Especial (IPCA-E), cujas metodologias são essencialmente análogas ao IPCA.

O IPCA-15 está associado à prévia da inflação mensal. A única diferença em relação ao IPCA é o período de coleta, o qual se inicia a partir da metade do mês, do dia 16 ao dia 15 do mês seguinte.

O IPCA-E é divulgado ao final de cada trimestre, sendo formado por resultados acumulados do IPCA-15 de cada mês. Desse modo, o IPCA-E é o acumulado trimestral do IPCA-15. A apuração do IPCA-E iniciou em 1991 e seu objetivo é estabelecer o balanço trimestral da inflação.

INPC abrange famílias com renda de 1 a 5 salários mínimos

O Índice Nacional de Preços ao Consumidor – INCC permite avaliar a variação do custo de vida para famílias cuja renda de 1 (um) a 5 (cinco) salários mínimos. O IPCA reflete o custo de vida para a população com mais baixo rendimento, considerando 50% das famílias cuja pessoa de referência é assalariada e pertencente às áreas urbanas.

Os grupos de itens utilizados para coleta de preços são as mesmas categorias ou grupos adotados pelo IPCA. O INPC abrange a coleta de preços em 13 regiões metropolitanas: Rio de Janeiro, Porto Alegre, Belo Horizonte, Recife, São Paulo, Belém, Fortaleza, Salvador, Curitiba e Vitória, Brasília, Goiânia e Campo Grande.

O INCC é utilizado como referência para cálculo de reajustes salariais em acordos coletivos e não faz parte da meta de inflação da política monetária.

O IBGE é o órgão responsável pela elaboração e divulgação do INCC desde setembro de 1979, sendo anterior ao IPCA.

Assista ao vídeo abaixo (IBGE, 2015) no qual são explicadas as diferenças entre o IPCA e o INPC:

Considerações finais

Todos os países desenvolvidos possuem índices oficiais para avaliação e monitoramento da inflação, pois a variação acentuada dos preços compromete o poder de compra das famílias.

Surgidos na Europa a 100 anos, visando à concessão de reajustes salariais de trabalhadores, os índices de inflação são percebidos como indispensáveis à Economia moderna.

No Brasil, os índices IPCA e INPC permitem o monitoramento sistemático, respectivamente, da inflação e da variação do custo de vida para as famílias brasileiras com menor renda.

Desde 1980 esses indicadores são produzidos pelo IBGE, sendo estratégicos para o desenvolvimento de políticas de desenvolvimento econômico e social no Brasil.

As bases de dados do IPCA e INPC são fundamentais para o planejamento e decisões adequadas pelos órgãos econômicos dos governos brasileiros.

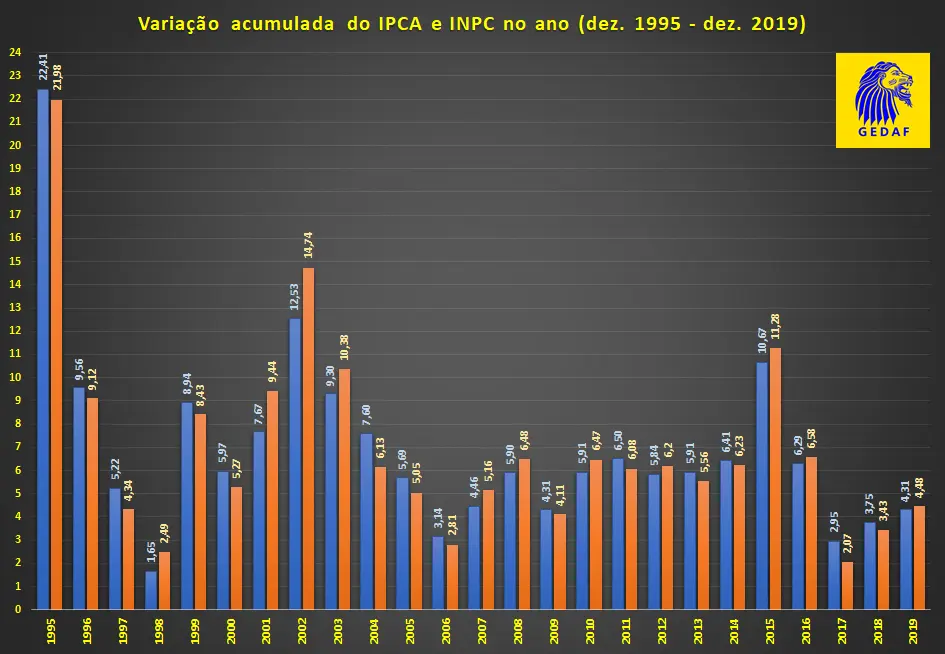

Abaixo, o gráfico comparativo mostra a paridade dos índices IPCA e INPC no período dezembro de 1995 a dezembro de 2019.

GEDAF – Gráfico comparativo IPCA e INPC (1995-2019)

Os índices podem ser acessados diretamente no site do IBGE, na página Preços e Custos das estatísticas econômicas.

Fonte:

IBGE. IPCA 40 anos. Disponível em: <https://agenciadenoticias.ibge.gov.br/lentes-doc.html/26571-40-anos-ipca-inpc.html>. Acesso em 23 fev. 2020.