Divulgação das decisões do Comitê de Política Monetária (Copom) relativas à Taxa Selic em 2023, principal referência da economia do Brasil.

A taxa de juros fixada na reunião do Copom é a meta para a Taxa Selic (taxa média dos financiamentos diários, com lastro em títulos federais, apurados no Sistema Especial de Liquidação e Custódia), a qual vigora por todo o período entre reuniões ordinárias do Comitê.

Confira calendário do Copom 2023

As reuniões do Copom ocorrem a cada 45 dias, sempre em dois dias sequenciais, na segunda e na terça. As deliberações são anunciadas publicamente no final do segundo dia, entre 18h e 19h.

31 de janeiro e 1º de fevereiro

21 e 22 de março

2 e 3 de maio

20 e 21 junho

1º e 2 de agosto

19 e 20 de setembro

31 de outubro e 1º de novembro

12 e 13 de dezembro

Histórico do Copom

O Copom foi instituído em 20 de junho de 1996, com o objetivo de estabelecer as diretrizes da política monetária e de definir a taxa de juros.

A criação do Comitê buscou proporcionar maior transparência e ritual adequado ao processo decisório, a exemplo do adotado pelo Federal Open Market Committee (FOMC), do Banco Central dos Estados Unidos, e pelo Central Bank Council, do Banco Central da Alemanha.

Em junho de 1998, o Banco da Inglaterra também instituiu o Monetary Policy Committee (MPC). O Banco Central Europeu possui comitê semelhante desde a criação da moeda única em janeiro de 1999. Atualmente, muitas autoridades monetárias em todo o mundo possuem comitês deliberativos, facilitando o processo decisório, a transparência e a comunicação com o público em geral.

Pauta e organização das reuniões do Copom

As reuniões ordinárias do Copom dividem-se em duas sessões, sendo a primeira sessão reservada às apresentações técnicas de conjuntura econômica e a segunda destinada à decisão da meta da Taxa Selic.

Além do Presidente e dos Diretores do Banco Central, membros do Comitê, participam da primeira sessão da reunião os chefes dos seguintes departamentos do Banco Central:

Operações Bancárias e de Sistema de Pagamentos (Deban)

Operações do Mercado Aberto (Demab)

Econômico (Depec)

Estudos e Pesquisas (Depep)

Reservas Internacionais (Depin)

Assuntos Internacionais (Derin)

A primeira sessão dos trabalhos poderá contar, ainda, com a presença de outros servidores do Banco Central, quando autorizados pelo Presidente.

No primeiro dia, os chefes de departamento apresentam a análise técnica de conjuntura abrangendo inflação, nível de atividade, evolução dos agregados monetários, finanças públicas, balanço de pagamentos, economia internacional, mercado de câmbio, reservas internacionais, mercado monetário, operações de mercado aberto e expectativas gerais macroeconômicas.

No segundo dia, além dos membros do Copom, participa, sem direito a voto, o chefe do Depep, que realiza apresentação técnica contendo avaliação prospectiva da inflação. Em seguida, os membros do Copom, com base na avaliação do cenário macroeconômico e dos principais riscos associados, deliberam, por maioria simples de votos, a meta da Taxa Selic.

O Banco Central lançou duas moedas comemorativas dos 200 Anos da Independência do Brasil, uma de prata e outra de cuproníquel.

Essa homenagem do Banco Central objetiva valorizar o momento histórico que instituiu a nação.

No anverso, as moedas destacam em alto relevo dois momentos históricos ligados à Independência do Brasil.

Figura 1 – Moedas 200 Anos Independência do Brasil – BC

A moeda em prata, valor de face 5 Reais, apresenta a sessão do Conselho de Estado, presidida pela princesa D. Leopoldina e participação do ministro José Bonifácio, na qual foi tomada a decisão de enviar cartas a D. Pedro aconselhando-o a romper com a Coroa portuguesa.

A moeda em cuproníquel, valor de face 2 Reais, mostra o Grito da Independência, em que D. Pedro, ao receber as cartas da princesa e do ministro, proclama a Independência do Brasil, às margens do Rio Ipiranga.

No reverso das duas moedas, em comum, há a primeira estrofe do Hino da Independência, escrito por Evaristo da Veiga, e música composta pelo próprio D. Pedro I.

Na moeda de prata, aparece também a Bandeira Nacional. No reverso da moeda de cuproníquel há as cores verde e amarela na faixa em movimento, utilizadas pela primeira vez em moeda brasileira.

Essas cores foram escolhidas por D. Pedro I logo após a Independência, provenientes das casas de Bragança e Habsburgo. Foram usadas na Bandeira do Brasil desde o Primeiro Império, tornando-se símbolo nacional.

Inicialmente serão cunhadas 5 mil moedas de prata e 10 mil de cuproníquel, havendo previsão de ampliar a produção para, respectivamente, 20 mil e 40 mil unidades.

As moedas poderão ser adquiridas no sítio do Clube da Medalha da Casa da Moeda do Brasil, no enderenço www.clubedamedalha.com.br.

O calendário de resgate de saldos esquecidos em bancos foi divulgado pelo Banco Central do Brasil.

A partir de 14/02/2022, o atendimento será através do sistema Valores a Receber, no site valoresareceber.bcb.gov.br.

Ao efetuar a consulta, o(a) interessado(a) saberá se tem valor a receber.

Caso exista quantia disponível, o sistema informará data e período para solicitar o resgate do saldo existente.

As datas serão agendadas de acordo com o ano de nascimento da pessoa ou da criação da empresa, conforme calendário abaixo.

Calendário de agendamento dos saldos esquecidos (consulta e resgate):

Antes de 1968 > 07/03 a 11/3 (12/3*)

Entre 1968 e 1983 > 14/03 a 18/3 (19/3*)

Após 1983 > 21/03 a 25/3 (26/3*)

(*) Data de repescagem (sábados) para quem perder a data agendada.

Quando o sistema agendar a data, é importante verificar se o período de atendimento será de 4h às 14h ou de 14h às 24h.

Quem esquecer ou perder a data e o período poderá consultar novamente e receber a mesma informação.

Após isso, é preciso acessar novamente ao site valoresareceber.bcb.gov.br na data e período informados. Caso não seja efetuado, será necessário acessar no sábado da repescagem, das 4h às 24h, conforme o calendário acima.

Quem perder seu sábado de repescagem, poderá solicitar o resgate do saldo existente a partir de 28/03/2022.

Contudo, aqueles que não consultarem ou solicitarem o resgate do saldo existente nos prazos do calendário, não perderão o saldo disponível.

Dados necessários para consulta e resgate

A consulta requer apenas o CPF e a data de nascimento. No caso de empresas, é preciso informar o CNPJ e sua data de criação.

Contudo, para acessar o Sistema Valores a Receber na data e período agendados para consulta e resgate, será necessário login Gov.br nível prata ou ouro.

Quem não possui esse login poderá cadastrar gratuitamente no site ou pelo aplicativo Gov.br (Google Play e App Store).

Fique atento e previna golpes: consultas apenas no site Valores a Receber

O Banco Central não envia links e ninguém está autorizado a entrar em contato com os clientes representando a instituição ou oferecendo intermediação.

Não é possível consultar ou solicitar os valores no site principal do Banco Central ou no sistema Registrato.

Todas as consultas e solicitações serão feitas exclusivamente no site Valores a Receber (valoresareceber.bcb.gov.br).

Fonte: Banco Central do Brasil, acesso em 22.02.2022

Pix alcançou recorde de 112 milhões de usuários no primeiro ano do seu lançamento. Banco Central do Brasil divulgou resultados e anunciou novidades em evento comemorativo. Confira também as dicas de segurança.

As expressões “Faz um Pix” e “Aceita Pix?” já se tornaram usuais para os brasileiros. Desde 16 de novembro de 2020, pagamentos instantâneos podem ser realizados com segurança em qualquer local com internet.

Estatísticas do Pix

Conforme a base de dados do Sistema de Pagamentos Brasileiros, organizada pelo Banco Central, em outubro de 2021, estavam cadastrados 112,6 milhões de usuários do Pix. Desse total, 105,2 milhões são Pessoas Físicas e 7,4 milhões são Pessoas Jurídicas.

Em outubro de 2021, o estoque de chaves alcançou 348 milhões, sendo 334 milhões de chaves das Pessoas Físicas e 14 milhões de chaves das Pessoas Jurídicas.

Entre novembro de 2020 e outubro de 2021, o número de transações Pix liquidadas mensalmente passou de 27,6 milhões para 979,9 milhões. No mesmo período, o montante dessas transações aumentou de R$ 25,09 bilhões para R$ 502,1 bilhões por mês.

A quantidade de operações no Pix superou a de outros meios tradicionais como transferências interbancárias TED/DOC, cheque, boleto, cartão pré-pago e débito direto na conta. Atualmente, o total de transações Pix é inferior apenas ao realizado em cartões de débito e de crédito.

Avaliação do Banco Central

O Pix ampliou o acesso ao meio de pagamento eletrônico. Contribuiu para inclusão financeira no momento em que a economia ainda sofre os impactos da pandemia Covid-19.

A população passou a usar o Pix de forma intensiva. Ele trouxe mais praticidade e segurança aos cidadãos ao reduzir o custo, gerar oportunidades para as empresas, incentivar pagamentos eletrônicos no contexto de digitalização de negócios e eficiência do mercado.

O Banco Central apurou que o público de 45,6 milhões de pessoas que não haviam feito transferência eletrônica interbancária TED nos 12 meses anteriores ao lançamento do Pix e o usaram pelo menos uma vez como pagador. Desse total, 33,9 milhões passaram a utilizar o Pix de forma exclusiva.

Devido ao Pix, o Brasil se tornou o país que adotou meios de pagamento instantâneo de forma mais rápida e inclusiva no mundo. O Pix recebeu diversas premiações, destacando-se na academia Ibest (categoria Governo), o 25º Concurso de Inovação no Setor Público, a Seleção Mobile Time 2021 e o Fintech Regtech Global Awards 2021.

O sucesso do Pix é resultado do trabalho conjunto das equipes do Banco Central e de todas as instituições participantes. A inovação tecnológica e a regulamentação oficial são fatores essenciais para essa inovação.

Novidades do Pix

Desde o lançamento do Pix, o Banco Central aperfeiçoa suas funcionalidades para viabilizar a realização de pagamentos de forma prática e segura, instantânea e a custo reduzido.

Em 2021, foram lançadas funcionalidades tais como pagamentos após vencimento, mediante cálculo automático de juros e multa, melhorias na usabilidade e gestão do limite de aplicativos, mecanismos adicionais para a proteção dos usuários por bloqueio cautelar e devolução do Pix.

1 – Cobrança agendada

Lançada em maio de 2021, a funcionalidade Pix Cobrança substitui o boleto bancário. O pagamento instantâneo por meio de código QR (versão do código de barras) fotografado com a câmera do celular.

Em julho de 2021, começou a ser ofertado o Pix Agendado para cobranças em data futura. Em setembro, essa funcionalidade passou a ser obrigatória para todas as instituições financeiras.

2 – Prevenção a assaltos e fraudes

O Banco Central adotou medidas para prevenção de assaltos e sequestros relâmpago. A partir de 1º de novembro as transações noturnas com Pix passaram a ser limitadas até R$ 1 mil entre 20h e 6h. Além disso, os usuários podem solicitar ao seu banco a alteração do limite.

O novo mecanismo para devolução do Pix por suspeita de fraude ou falha do sistema está vigente desde 16 de novembro de 2021. O usuário pagador que for vítima de golpe deverá entrar em contato com seu banco de relacionamento e solicitar o bloqueio cautelar.

A instituição em que o fraudador tem conta ou a instituição do cliente poderão abrir a notificação de infração. Assim, a instituição do fraudador bloqueará os recursos por até 72 horas. Aberta a notificação, ambas as instituições têm esse prazo para analisar. Se confirmada a fraude, haverá a devolução dos recursos. O usuário recebedor da transação original será notificado sobre o bloqueio dos recursos e a efetivação da devolução, caso autorizada.

3 – Saque e Troco

Em 29 de novembro de 2021 estarão disponíveis as funções Pix Saque e Pix Troco. Na primeira, o usuário poderá sacar em comércios e terminais compartilhados ou na sua própria instituição financeira. Na função Pix Troco, ao pagar a compra, o cliente poderá fazer o Pix equivalente à soma da compra e do saque, recebendo a diferença em espécie. O extrato bancário especificará as parcelas da compra e do saque recebido como troco.

O Banco Central estabeleceu as regras de cobrança das tarifas bancárias e os benefícios para os estabelecimentos comerciais que aderirem aos serviços. Até o limite de oito saques por mês, não haverá tarifas para Pessoas Físicas, incluindo os empresários individuais.

As tarifas do Pix serão cobradas das instituições financeiras, não sendo repassadas ao consumidor ou comerciante. O estabelecimento comercial que disponibilizar as funções Saque ou Troco receberá a tarifa por transação efetivada, entre R$ 0,25 e R$ 0,95, conforme negociação com sua instituição de relacionamento.

As funcionalidades Saque e Troco melhoram a circulação monetária, reduzem custos das operações e aumentam a segurança para o usuário do Pix. A infraestrutura bancária também será otimizada, mais enxuta, em relação à gestão de terminais eletrônicos.

4 – Outras inovações

A partir de 29 de novembro de 2021, serão gradualmente disponibilizados pela rede varejista ocheckout, pagamento com o aparelho de telefone próprio do cliente por proximidade ao sensor.

O Banco Central está analisando outras funcionalidades. Uma delas é o pagamento sem conectividade à internet, democratizando ainda mais o uso do Pix e viabilizando seu uso em locais sem acesso ou instabilidade do sinal.

Recomendações de segurança para transferências Pix

O usuário do Pix deve ter os mesmos cuidados de outros meios eletrônicos. O Banco Central faz as seguintes recomendações:

Na tela de confirmação da transação, seja o pagamento por QR Code ou chave Pix, certifique-se de que o beneficiário do recurso é realmente a pessoa ou a empresa que receberá o valor.

Realize transações Pix somente em ambientes logados com internet segura.

Jamais compartilhe senha ou dados pessoais com terceiros, proteja as informações da sua conta e o dispositivo eletrônico (computador, tablet ou celular).

Não abra links não solicitados que chegam por e-mail, aplicativos (whatsapp e telegram) e SMS.

Não transfira imediatamente valores a pedido de amigos ou parentes quando receber mensagens suspeitas em aplicativos (whatsapp e telegram), principalmente para conta de outras pessoas. Telefone antes para a pessoa e confirme se ela realmente fez o pedido.

Outra dica valiosa, nas compras de valor mais alto é preferível usar o cartão de crédito ou débito, pois o estorno é mais rápido e fácil.

Fonte: Banco Central do Brasil, evento comemorativo Revolução Pix, 16 Nov. 2021.

O Banco Central do Brasil apresentou o projeto Open Banking (Sistema Financeiro Aberto).

A divulgação ocorreu no evento “Open Banking: entenda o que é e como poderá ajudar na sua vida financeira”, realizado em 1º de fevereiro. Participaram o presidente Roberto Campos Neto e o diretor de Regulação Otávio Damaso.

Campos Neto afirmou que “O Open Banking está para o sistema financeiro como a internet está para a sociedade. Os benefícios serão visíveis ao longo dos próximos meses e anos”.

A iniciativa faz parte das soluções do Banco Central para modernizar o sistema financeiro. Outros projetos relacionados são o Pix, sistema de pagamentos instantâneo, e a modernização da legislação cambial.

Empoderamento do consumidor

O Open Banking empodera o consumidor enquanto titular e proprietário dos seus dados cadastrais e financeiros. O novo modelo permitirá que transfira essas informações para outra instituição, a qualquer momento, em busca de melhores serviços a preços mais baixos.

Dessa forma, haverá inversão da geração de valor das instituições financeiras baseada no controle de informações cadastrais dos seus clientes. Esse benefício passará a ser revertido para quem é proprietário e disponibiliza os dados, ou seja, o consumidor.

O projeto Open Banking foi concebido a partir de boas práticas internacionais. O Banco Central incorporou as melhores soluções com resultados positivos em outros países. Dessa forma, o processo regulatório foi alinhado ao sistema jurídico brasileiro.

Diferenciais do Open Banking

As principais vantagens do Open Banking para consumidores e instituições financeiras são:

Integra serviços financeiros às diferentes experiências digitais dos clientes, facilitando a contratação em plataformas, de forma ágil e segura.

Entrega de serviços customizados aos diferentes perfis de clientes em função dos interesses, objetivos e necessidades de cada grupo.

Melhora a assistência financeira ao planejamento das famílias e das empresas;

Aumenta a transparência e favorece o ambiente de negócios mais inclusivo na medida em que reduz ou precifica de forma mais eficiente a assimetria de informações do sistema financeiro.

Estimula a criação de novos modelos de negócios e de relacionamento entre as instituições participantes do Open Banking, seus clientes e parceiros.

Fases de Implementação

O Open Banking será implementado de forma gradual, em quatro fases. A primeira fase iniciou em 1º de fevereiro de 2021.

O projeto completo deverá ser concluído no final de 2021. Abrangerá contas e transferências, cartões de crédito, seguros, planos de previdência privada e investimentos.

O Banco Central acredita que a iniciativa continue a evoluir após a implementação de todas as fases, devido ao envolvimento do próprio mercado.

O Open Banking contribuirá para novas soluções de mercado e novos modelos de negócio baseados no compartilhamento de serviços.

Fonte: Banco Central do Brasil, publicado em 01.02.2021.

Qual seu nível atual de Educação Financeira?

Descubra rapidamente seu nível de Educação Financeira para alcançar resultados melhores em suas finanças e conquistar objetivos pessoais.

Clique na figura abaixo ou no título para acessar e saber mais sobre essa ferramenta do GEDAF.

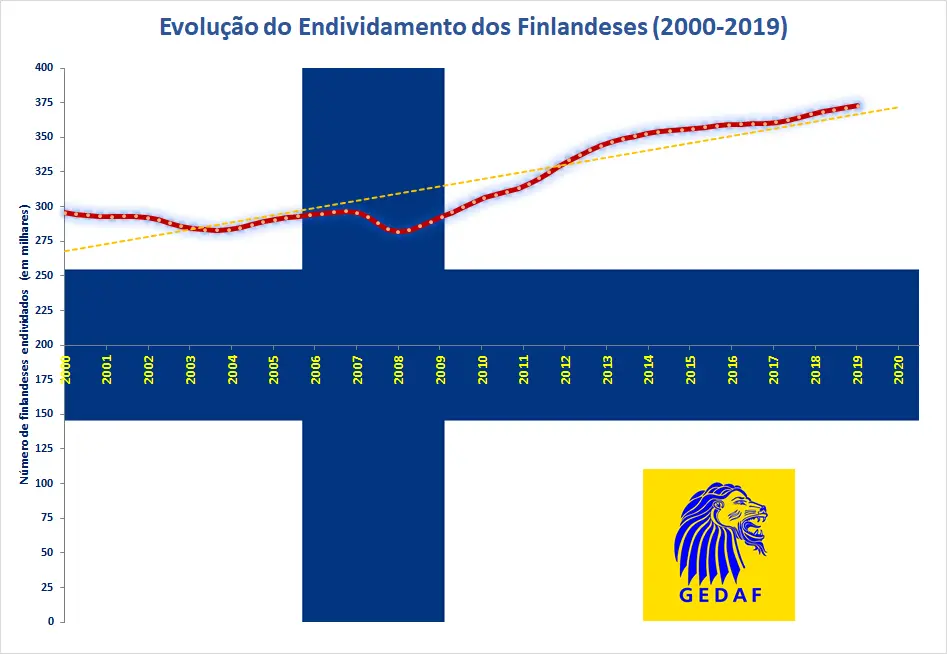

Finlândia investe em educação financeira para combater endividamento crescente da população. Filandeses endividados alcançam 7% no país.

Número de finlandeses endividados aumentou 30% entre 2000 e 2019, passando de 295 mil a 380 mil – ver gráfico abaixo.

Gráfico Endividamento Finlandeses (2000-2019)

Em 2019, o grupo de finlandeses que não conseguiram pagar suas contas representa 7% dos 5,5 milhões de habitantes da Finlândia. A dívida total das famílias finlandesas dobrou nas últimas duas décadas (2010-2019). Diante desse cenário, autoridades finlandesas preparam plano nacional de educação financeira para reduzir o endividamento da população.

A Finlândia está entre os países mais desenvolvidos do mundo, destacando-se por seu modelo bem sucedido de educação gratuita e universal, elevada renda per capita, políticas de igualdade social, longevidade. O país é referência em empreendedorismo, com empresas inovadoras de alta tecnologia – Nokia, Rovio (produtora do videogame Angry Birds), Sulake, Valtra, entre outras.

A Finlândia é considerada a nação com pessoas mais felizes do mundo, segundo o Relatório Anual da Felicidade das Nações Unidas, publicado em 2018.

Mudança dos hábitos de consumo

As autoridades da Finlândia acreditam que essa situação de endividamento crescente da população é resultado da combinação da facilidade acesso ao crédito direto ao consumidor, associada a queda das taxas de juros e a substituição gradual do dinheiro por meios eletrônicos de pagamento.

As autoridades monetárias da Finlândia avaliam que a disposição de aceitar pagamentos digitais em substituição ao dinheiro desestimulou a disciplina nos hábitos de consumo da população.

Há vinte anos, o dinheiro era usado em 70% das transações de pagamento em estabelecimentos comerciais da Finlândia, com os cartões respondendo pelo restante. Agora, essas métricas mudaram: cartão, celular e outros meios de pagamento digitais são usados em mais de 80% das transações realizadas em 2018, conforme levantamento do Banco Central da Finlândia.

Os consumidores não têm mais as limitações do orçamento físico como costumavam fazer. Isso favoreceu o endividamento e dificultou o gerenciamento das finanças.

Estratégia nacional de combate ao endividamento

O governo da Finlândia investe em educação financeira a partir de ações coordenadas para impactar o sistema financeiro do país.

O Banco Central da Finlândia vai adotar medidas para reduzir o endividamento dos cidadãos. Inicialmente, a instituição vai compilar dados e analisar as melhores práticas de organizações que já trabalham com educação financeira.

O objetivo é ampliar o conhecimento e garantir que todos os grupos da sociedade recebam orientações adequadas. Por exemplo, há muitas pessoas mais velhas que precisam de ajuda para utilizar os serviços financeiros cada vez mais digitais.

Após a análise das informações, o Banco Central da Finlândia estabelecerá metas para alfabetização financeira e selecionará fornecedores terceirizados para coordenar a implementação do plano nacional a ser elaborado. A previsão das autoridades finlandesas é terminar o levantamento dos dados e apresentar o plano até o final de 2020.

Outras medidas

As regras finlandesas limitam os empréstimos à habitação a 85% do preço de compra da propriedade, e há outras restrições adicionais em análise por parte do Ministério das Finanças.

Até 2023, o governo pretende implementar seu modelo de Cadastro Positivo, com registros dos empréstimos de todos os consumidores finlandeses, visando auxiliar aos credores a avaliar se concedem novos empréstimos. As regras sobre concessão de crédito ao consumidor foram aperfeiçoadas no outono passado.

Fiel ao estilo, os finlandeses estão explorando soluções de alta tecnologia para educar os cidadãos sobre como usar seu dinheiro. Novas ferramentas baseadas em algoritmos de Inteligência Artificial ajudarão a prever o comportamento financeiro das pessoas e a fazer previsões de fluxo de caixa, além de aconselhar os consumidores sobre seus gastos.

As autoridades finlandesas estão preocupadas com o “custo humano da dívida” o qual, em casos extremos, poderá resultar no afastamento das pessoas do mercado de trabalho. Por um lado, os empregadores evitam contratar trabalhadores com histórico de crédito ruim. Por outro lado, pessoas com dívidas muito altas tendem a ter pouco estímulo em procurar trabalho.

No parlamento da Finlândia há amplo consenso de que é fundamental manter os consumidores bem informados sobre os perigos da dívida. A iniciativa das autoridades finlandesas também recebeu o apoio das empresas do setor financeiro.

Fontes:

Bloomberg. World’s Happiest People Seek Road to Financial Literacy (As pessoas mais felizes do mundo buscam o caminho da educação financeira), publicado por Kati Pohjanpalo, 9 fev. 2020.

Finlândia, Ministério das Relações Exteriores da. This is Finland (Esta é a Finlândia), 2020.

O XXII Seminário Anual de Metas para a Inflação será realizado no Rio de Janeiro, capital, entre 20 e 22 de maio de 2020, sendo promovido pelo Banco Central do Brasil.

O evento busca estimular o debate e a pesquisa nas áreas de macroeconomia monetária, coordenação de políticas econômicas e monetária e o sistema de metas para a inflação. O Seminário reúne representantes de bancos centrais e de instituições multilaterais, acadêmicos e especialistas do setor privado.

A programação incluirá apresentações de especialistas convidados e discussões dos trabalhos selecionados. O Seminário terá sessões técnicas e sessões plenárias.

Público-alvo

Representantes de instituições financeiras públicas e privadas

Economistas e profissionais atuantes no mercado financeiro (bancos, corretoras de valores, empresas de análise financeira)

Acadêmicos e especialistas do setor privado

Programa

Aguardar a divulgação do programa oficial do evento.

Cronograma

Prazo máximo de submissão de artigos: 16 de março de 2020

Divulgação do resultado da seleção dos artigos: 30 de março de 2020

Prazo para confirmação de participação: 03 de abril de 2020

Realização do Seminário: 20 a 22 de maio de 2020

Inscrições e outras informações

As inscrições e informações atualizadas do evento devem ser conferidas no site da organizadora – ver link abaixo ou Clique Aqui.

Fonte: Banco Central do Brasil, acesso em 21/01/2020.

Importante:

O GEDAF não é responsável pela orgBnanização deste evento, não possui vínculo com os organizadores.

Eventuais divergências, dúvidas e/ou solicitações deverão ser encaminhadas aos organizadores por meio dos contatos informados na página do evento.

Os preços informados dos ingressos podem variar em função da data de aquisição e/ou promoções especiais, sendo indicado apenas o maior preço para efeito de referência.

Increva seu artigo no Seminário 2020 de Metas para a Inflação promovido pelo Banco Central (BC). O prazo de envio é até 16 de março de 2020 e os autores selecionados terão despesas custeadas pelo órgão.

O Seminário de Metas para a Inflação é tradicional, sendo esta a 22º edição anual. O evento ocorrerá entre 20 e 22 de maio, na sede do BC no Rio de Janeiro.

O público-alvo é constituído por representantes de bancos centrais e de instituições multilaterais, acadêmicos e especialistas do setor privado.

Os assuntos abordados envolvem pesquisas nas áreas de macroeconomia monetária, políticas econômicas (monetária, macroprudencial e fiscal) e sistema de metas para a inflação.

Regras para envio dos artigos

Estudo completo em formato PDF;

Redigido em português ou em inglês;

Conter, na capa, dados da filiação institucional, e-mail do autor e/ou do coautor; e

Submetido por meio da Conference Maker, até 16 de março de 2020, clique aqui para acessar.

Importante: não há cobrança de taxa de submissão dos artigos.

Custeio de despesas dos autores selecionados

O BC irá custear passagens aéreas, hospedagem (até três noites em hotel definido pela organização do evento) e deslocamentos até o seminário para os autores de cada artigo selecionado.

O Banco Central (BC) estabeleceu os quatro princípios da Educação Financeira a serem observados por instituições financeiras. O objetivo é estimular a geração de conteúdos educativos sobre finanças para a população brasileira de forma mais efetiva, fomentando o engajamento das instituições financeiras (IFs) e demais autorizadas a funcionar pelo BC na promoção do tema.

A Educação Financeira oferecida pelas instituições financeiras nacionais deverá contribuir minimamente para:

a formação de poupança;

a organização e o planejamento do orçamento pessoal e familiar;

a compreensão e o uso consciente de produtos e serviços financeiros, incluindo crédito.

Princípios da Educação Financeira

Conforme Comunicado BC nº 34.201, publicado em 12/09/2019, as instituições financeiras devem observar os seguintes princípios:

Valor para o cliente – levar a clientes ou usuários informações e ações úteis e relevantes para a sua vida financeira, inclusive sob a forma de concessão de incentivos;

Amplo alcance – garantir acesso às ações ao universo de seus clientes e usuários;

Adequação e personalização – disponibilizar conteúdo, linguagem, momento e canal mais adequados para as ações frente às características e às necessidades dos clientes e usuários e considerando o nível de complexidade e risco dos produtos e serviços financeiros;

Avaliação e aprimoramento – mensurar a efetividade das ações em face a seus objetivos, melhorando a abordagem utilizada a cada interação com os clientes e usuários.

Acompanhamento do Banco Central

O BC trabalhará em conjunto com as instituições e as associações para que haja grande adesão aos princípios. As ações de acompanhamento começam a ser executadas neste ano. O resultado esperado é a elaboração de ações e ferramentas efetivas e mensuráveis, permitindo aperfeiçoar as iniciativas mais bem sucedidas.

A iniciativa visa a incentivar as instituições a ajudarem seus clientes a alcançarem vida financeira mais sustentável e saudável. Luis Mansur, gestor do Departamento de Promoção da Cidadania Financeira do BC, ressaltou:

“Queremos estimular a criatividade, e que o mercado implemente suas soluções direcionando os esforços de educação financeira das instituições para formação de poupança, para o planejamento de orçamento e também para a compreensão e o uso consciente dos produtos e serviços financeiros”.

Pilar estratégico do BC

A Educação Financeira é fundamental para a solidez e a eficiência do Sistema Financeiro Nacional (SFN). Tornou-se uma das quatro dimensões da agenda estratégica do BC, a Agenda BC#.

A proposta apresentada no comunicado também está alinhada com outras iniciativas recentes do Banco Central, destacando a Política de Relacionamento das instituições financeiras com seus clientes e usuários; e as Diretrizes para Políticas de Responsabilidade Socioambiental das instituições financeiras.

Apoio do GEDAF à Educação Financeira

O GEDAF Finanças e Empreendedores apoia a iniciativa do BC e adotará os princípios definidos em todas as publicações e cursos sobre Educação Financeira oferecidos aos assinantes.

Usamos cookies em nosso site para proporcionar a você a experiência mais relevante, lembrando suas preferências e visitas repetidas. Ao clicar em "Aceitar", você consente com o uso de TODOS os cookies.

Este site utiliza cookies para melhorar sua experiência enquanto você navega pelo site. Dentre esses, os cookies categorizados como necessários são armazenados em seu navegador, pois são essenciais para o funcionamento das funcionalidades básicas do site. Também utilizamos cookies de terceiros que nos ajudam a analisar e entender como você usa o site. Esses cookies serão armazenados em seu navegador somente com o seu consentimento. Você também tem a opção de desativar esses cookies. No entanto, desativar alguns desses cookies pode afetar sua experiência de navegação.

This website uses cookies to improve your experience while you navigate through the website. Out of these, the cookies that are categorized as necessary are stored on your browser as they are essential for the working of basic functionalities of the website. We also use third-party cookies that help us analyze and understand how you use this website. These cookies will be stored in your browser only with your consent. You also have the option to opt-out of these cookies. But opting out of some of these cookies may affect your browsing experience.

Necessary cookies are absolutely essential for the website to function properly. These cookies ensure basic functionalities and security features of the website, anonymously.

Cookie

Duração

Descrição

cookielawinfo-checbox-analytics

11 months

This cookie is set by GDPR Cookie Consent plugin. The cookie is used to store the user consent for the cookies in the category "Analytics".

cookielawinfo-checbox-functional

11 months

The cookie is set by GDPR cookie consent to record the user consent for the cookies in the category "Functional".

cookielawinfo-checbox-others

11 months

This cookie is set by GDPR Cookie Consent plugin. The cookie is used to store the user consent for the cookies in the category "Other.

cookielawinfo-checkbox-necessary

11 months

This cookie is set by GDPR Cookie Consent plugin. The cookies is used to store the user consent for the cookies in the category "Necessary".

cookielawinfo-checkbox-performance

11 months

This cookie is set by GDPR Cookie Consent plugin. The cookie is used to store the user consent for the cookies in the category "Performance".

viewed_cookie_policy

11 months

The cookie is set by the GDPR Cookie Consent plugin and is used to store whether or not user has consented to the use of cookies. It does not store any personal data.

Functional cookies help to perform certain functionalities like sharing the content of the website on social media platforms, collect feedbacks, and other third-party features.

Performance cookies are used to understand and analyze the key performance indexes of the website which helps in delivering a better user experience for the visitors.

Analytical cookies are used to understand how visitors interact with the website. These cookies help provide information on metrics the number of visitors, bounce rate, traffic source, etc.

Advertisement cookies are used to provide visitors with relevant ads and marketing campaigns. These cookies track visitors across websites and collect information to provide customized ads.