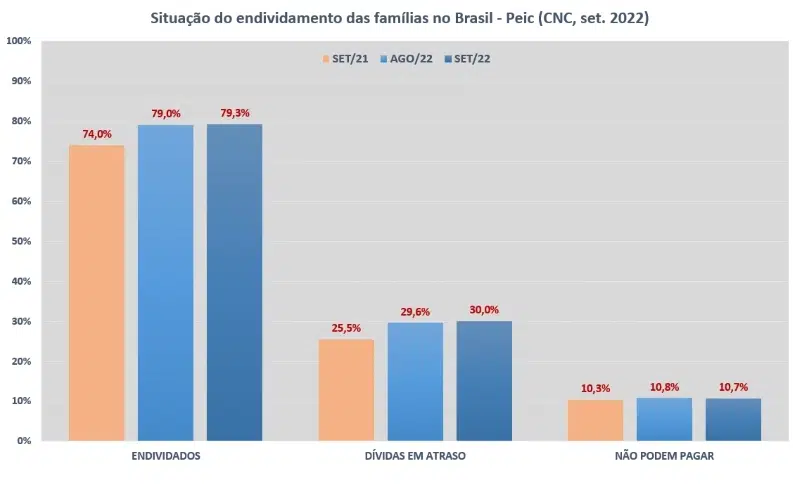

Endividados no Brasil aumentam para 79,3% em setembro de 2022.

Os resultados foram apresentados na última Pesquisa de Endividamento e Inadimplência do Consumidor (Peic), realizada pela Confederação Nacional do Comércio de Bens, Serviços e Turismo (CNC).

O endividamento é o percentual de consumidores que realizam financiamento de imóveis, veículos, empréstimos e cartão de crédito. O índice de inadimplência corresponde ao percentual de consumidores que possuem dívidas e não terão condições de cumpri-las.

Os dados da Peic são coletados mensalmente em todas as capitais dos Estados e no Distrito Federal, com aproximadamente 18 mil consumidores.

Fonte: CNC / Peic Set. 2022

Esse é o terceiro aumento em 2022 do endividamento das famílias. Houve aumento de 0,3% em relação a agosto, no qual o endividamento foi 79,0%.

Em contrapartida, o incremento mensal de endividados desacelerou para 0,3%, o menor desde abril neste ano. Em relação a setembro do ano passado, o incremento também desacelerou para 5,3%, a menor oscilação desde julho de 2021.

Perfil do endividamento

O endividamento entre as mulheres aumentou 0,9%, de agosto a setembro de 2022, de 80,0% para 80,9%, enquanto permaneceu praticalmente inalterado entre os homens, de 78,3% para 78,2%.

No intervalo de um ano, as mulheres também contrataram mais dívidas do que os homens (+5,9% e +5,1%, respectivamente), principalmente no cartão de crédito e cheque especial.

Entre agosto e setembro de 2022, o endividamento das famílias com renda até 10 SM (R$ 12.120,00) aumentou de 79,9% para 80,3%, enquanto nas famílias com maior renda permaneceu estável em 75,9%. No histórico da Peic, esta é a primeira vez que o endividamento dos consumidores de menor renda superou 80%.

Comparando o mês setembro em 2021 e 2022, o endividamento aumentou para ambos os grupos. Nas famílias com menor renda, o endividamento cresceu 7,0%, de 75,3% para 80,3%. Nas famílias com maior renda aumentou 5,0%, passando de 68,9% para 75,9%.

Modalidades de endividamento

As fontes de endividamento que mais cresceram em um ano, de setembro de 2021 a setembro de 2022, são as seguintes:

- Cartão de crédito (+1,0%): 84,6% a 85,6%

- Carnês de loja (+0,6%): 18,8% a 19,4%

- Cheque especial (+0,6%): 4,6% a 5,2%

Nas dívidas diretas com o varejo, o endividamento nos carnês de loja vem crescendo desde maio deste ano. O total de famílias com dívidas na modalidade alcançou 19,4% em setembro, ficando no mesmo patamar de agosto.

Porém, a proporção de endividados nos carnês com até 10 SM de rendimentos atingiu o maior nível desde fevereiro (20,1%) e agosto (+0,3%). Isso evidencia que os consumidores com menor renda estão buscando opções de crédito mais baratas diante da elevação dos juros.

As taxas de juros nas linhas crédito para pessoas físicas subiram 13,5% em um ano, de acordo com o Banco Central, alcançando 53,9%. Nesse contexto de juros muito elevados, as famílias de menor renda seguem enfrentando desafios na gestão de seus orçamentos mensais.

Mais famílias com dívidas atrasadas

Em setembro de 2022, o total de consumidores que atrasaram o pagamento de dívidas, alcançando o novo recorde de 30% do total de famílias no País. O indicador aumentou 0,4% em relação à agosto e 4,5% em um ano, o maior aumento anual desde março de 2016.

Em contrapartida, entre agosto e setembro, houve pequena queda dos endividados que afirmaram não ter condições de pagar as dívidas atrasadas e permanecerão inadimplentes, de 10,8% para 10,7%.

A redução foi maior para famílias com até 10 SM, de 13,0% para 12,9%, mas ainda está 0,7% acima do apurado em setembro no ano passado.

Considerações gerais

A retomada do mercado de trabalho, as políticas de transferência de renda e a queda da inflação geral nos últimos meses contribuem para aumentar a renda disponível.

Nos últimos cinco anos, o avanço do crédito oferecido no varejo é a origem do maior contingente de endividados no Brasil, especialmente o crediário próprio.

Contudo, o orçamento das famílias de menor renda segue bastante comprometido com endividamento muito alto. Além disso, os juros elevados impactam as despesas financeiras associadas às dívidas.

Fonte: CNC. Peic Setembro de 2022.

Dicas do GEDAF

Cada vez mais será importante o consumidor estar atento e comparar opções de pagamento ao fazer compras no varejo.

O ideal é economizar e pagar à vista o produto, negociando bons descontos. Compras no cartão de crédito e carnês com maior número de parcelas têm juros embutidos, comprometendo a renda familiar por mais tempo.

As faturas dos cartões de crédito devem ser quitadas integralmente no seu vencimento, evitando a incidência de encargos com rolagem de dívidas.

Também é preciso reduzir o endividamento cortando ou adiando a aquisição de supérfluos ou de itens muito caros que impactam a renda familiar.

O controle do orçamento familiar deve ser realizado de forma disciplinada, revisado semanalmente.

Tenha maior clareza sobre a sua situação financeira!

Consulta Financeira com especialista do GEDAF, orientação sobre finanças pessoais.

- conhecimento do perfil e da situação;

- gestão patrimonial de bens, ativos e passivos financeiros;

- controle de orçamento e planejamento;

- rendas ativa e passiva;

- disponibilidades para projetos e imprevistos;

- sucessão familiar.

Saiba mais!