A Federação Brasileira de Bancos – Febraban lança segunda edição do livro sobre redução dos juros.

Publicada em 2018, a primeira edição “Como Fazer os Juros Serem Mais Baixos no Brasil” foi ampliada para 240 páginas.

A publicação gerou diversas manifestações de economistas, políticos, jornalistas e leitores na mídia sobre diversas questões polêmicas.

A competição no setor bancário é prejudicada pela concentração?

Os lucros excessivos dos bancos explicam os juros altos?

A verticalização tem impacto negativo na concorrência?

As falhas na análise de crédito provocam a inadimplência que pressiona as taxas?

Há relação causal entre spread e inadimplência?

Falta transparência às instituições financeiras?

As propostas apresentadas pela Febraban para baixar os juros poupam os bancos?

Por que a queda da Selic não tem sido repassada às taxas praticadas no mercado?

As instituições investem em educação financeira?

Os juros cobrados no cheque especial e no cartão de crédito são justificáveis?

As manifestações dos leitores motivaram o lançamento da segunda edição com novas informações e maneiras diferentes de explicar os assuntos sobre os juros praticados no Brasil.

Comentários e propostas da Febraban

A nova edição recebeu o capítulo adicional intitulado “Resumo do debate”, ao final do livro. Nele são comentadas em maior profundidade as questões levantadas pelos leitores. A partir desses questionamentos, a entidade representativa dos bancos propõe dez medidas para reduzir os juros no Brasil, cujos argumentos são complementados por indicação bibliográfica.

As medidas propostas pela Febraban incluem o aperfeiçoamento do Cadastro Positivo, permissão ao credor para executar dívidas mediante busca e apreensão extrajudicial de bens e veículos, reconhecimento da duplicada eletrônica, aprovação da nova lei de falências para viabilizar a recuperação de empresas viáveis, eliminar a tributação sobre o crédito (alíquota zerada para o IOF e PIS/Cofins das operações financeiras), regular a competição saudável com as fintechs, desincentivar o uso de dinheiro vivo.

Outra atualização, os dados macroeconômicos e setoriais na primeira edição refletiam a realidade até meados de 2018, agora se referem ao ano inteiro. A divulgação das estatísticas oficiais permite melhor compreensão do comportamento dos juros no período analisado.

Acesso e download do eBook

O livro digital (eBook) está disponível para baixar gratuitamente no site da Febraban, arquivo nos formatos PDF, Epub e Mobi.

Ficha Técnica

Título: Como fazer os juros serem mais baixos no Brasil – Uma proposta dos bancos ao governo, Congresso, Judiciário e à sociedade

Desde 1980 o IPCA – Índice de Preços ao Consumidor Amplo é a referência oficial de cálculo da inflação no Brasil. Esse índice é determinado e divulgado mensalmente pelo Instituto Brasileiro de Geografia e Estatística – IBGE.

O IPCA está associado ao custo de vida para famílias de trabalhadores com renda até 40 salários mínimos. A importância do IPCA é devido a sua utilização para definição das metas de inflação a serem perseguidas pelo Banco Central na execução da política monetária.

Itens que compõem o IPCA

O IPCA leva em consideração o custo da cesta de produtos e serviços essenciais nas principais regiões metropolitanas do Brasil.

Dessa forma, o IBGE levanta o custo de diversos itens relativos aos seguintes grupos:

Alimentação e Bebidas

Habitação

Artigos de Residência

Vestuário

Transportes

Saúde e Cuidados Pessoais

Despesas Pessoais

Educação

Comunicação

O IBGE calcula o IPCA a partir da Pesquisa de Orçamentos Familiares – POF 2017-2018, na qual avalia o peso de cada gasto dentro do orçamento das famílias brasileiras.

O primeiro índice IPCA divulgado referenciou preços da cesta de itens praticados no mercado em dezembro de 1979. Desde aquela época, a metodologia de coleta de preços passou por diversas modificações, com exclusão e inclusão de itens.

Para se ter ideia da complexidade do levantamento, o IBGE coleta preços de 390 mil itens em 30 mil estabelecimentos comerciais e de serviços. Assista ao vídeo abaixo (IBGE, 2020) para entender melhor a sistemática de levantamento e cálculo do IPCA.

Cidades que participam da coleta de dados

O IPCA leva em consideração o custo de produtos e serviços essenciais nas principais regiões metropolitanas do Brasil. Contudo, devido às diferenças da distribuição da população urbana e da renda familiar nas grandes metrópoles, o IBGE aplica ponderação aos preços coletados.

Atualmente, a participação ou peso no cálculo dos custos dos grupos de itens cada região metropolitana no cálculo do indicador é a seguinte:

São Paulo (24,24%)

Belo Horizonte (10,6%)

Rio de Janeiro (9,51%)

Salvador (8,75%)

Porto Alegre (7,38%)

Curitiba (7,29%)

Belém (6,44%)

Recife (5,88%)

Fortaleza (5,42%)

Goiânia (4,15%)

São Luís (3,11%)

Brasília (1,88%)

Vitória (1,83%)

Campo Grande (1,64%)

Aracaju (1,29%)

Rio Branco (0,59%)

Dessa forma, os preços gerais de produtos e serviços coletados em São Paulo impactam em aproximadamente 25% o cálculo do IPCA. Por exemplo, Brasília, a capital federal, influencia somente 1,88% os resultados obtidos para o cálculo mensal do IPCA.

Outros tipos de IPCA

O IBGE também elabora e divulga o Índice Nacional de Preços ao Consumidor Amplo 15 (IPCA-15) e o Índice Nacional de Preços ao Consumidor Amplo Especial (IPCA-E), cujas metodologias são essencialmente análogas ao IPCA.

O IPCA-15 está associado à prévia da inflação mensal. A única diferença em relação ao IPCA é o período de coleta, o qual se inicia a partir da metade do mês, do dia 16 ao dia 15 do mês seguinte.

O IPCA-E é divulgado ao final de cada trimestre, sendo formado por resultados acumulados do IPCA-15 de cada mês. Desse modo, o IPCA-E é o acumulado trimestral do IPCA-15. A apuração do IPCA-E iniciou em 1991 e seu objetivo é estabelecer o balanço trimestral da inflação.

INPC abrange famílias com renda de 1 a 5 salários mínimos

O Índice Nacional de Preços ao Consumidor – INCC permite avaliar a variação do custo de vida para famílias cuja renda de 1 (um) a 5 (cinco) salários mínimos. O IPCA reflete o custo de vida para a população com mais baixo rendimento, considerando 50% das famílias cuja pessoa de referência é assalariada e pertencente às áreas urbanas.

Os grupos de itens utilizados para coleta de preços são as mesmas categorias ou grupos adotados pelo IPCA. O INPC abrange a coleta de preços em 13 regiões metropolitanas: Rio de Janeiro, Porto Alegre, Belo Horizonte, Recife, São Paulo, Belém, Fortaleza, Salvador, Curitiba e Vitória, Brasília, Goiânia e Campo Grande.

O INCC é utilizado como referência para cálculo de reajustes salariais em acordos coletivos e não faz parte da meta de inflação da política monetária.

O IBGE é o órgão responsável pela elaboração e divulgação do INCC desde setembro de 1979, sendo anterior ao IPCA.

Assista ao vídeo abaixo (IBGE, 2015) no qual são explicadas as diferenças entre o IPCA e o INPC:

Considerações finais

Todos os países desenvolvidos possuem índices oficiais para avaliação e monitoramento da inflação, pois a variação acentuada dos preços compromete o poder de compra das famílias.

Surgidos na Europa a 100 anos, visando à concessão de reajustes salariais de trabalhadores, os índices de inflação são percebidos como indispensáveis à Economia moderna.

No Brasil, os índices IPCA e INPC permitem o monitoramento sistemático, respectivamente, da inflação e da variação do custo de vida para as famílias brasileiras com menor renda.

Desde 1980 esses indicadores são produzidos pelo IBGE, sendo estratégicos para o desenvolvimento de políticas de desenvolvimento econômico e social no Brasil.

As bases de dados do IPCA e INPC são fundamentais para o planejamento e decisões adequadas pelos órgãos econômicos dos governos brasileiros.

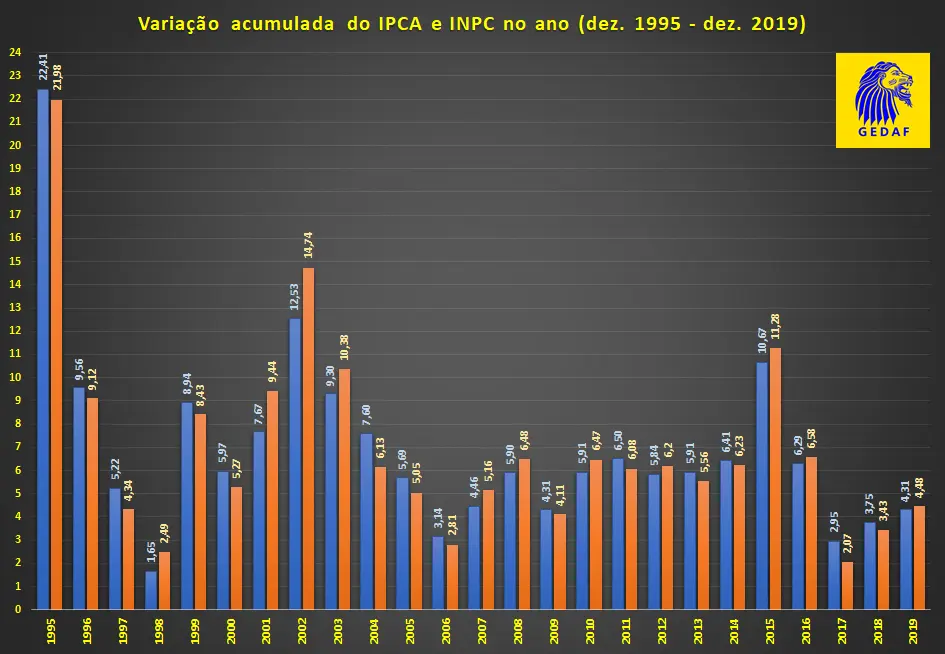

Abaixo, o gráfico comparativo mostra a paridade dos índices IPCA e INPC no período dezembro de 1995 a dezembro de 2019.

GEDAF – Gráfico comparativo IPCA e INPC (1995-2019)

Os índices podem ser acessados diretamente no site do IBGE, na página Preços e Custos das estatísticas econômicas.

Fonte:

IBGE. IPCA 40 anos. Disponível em: <https://agenciadenoticias.ibge.gov.br/lentes-doc.html/26571-40-anos-ipca-inpc.html>. Acesso em 23 fev. 2020.

Increva seu artigo no Seminário 2020 de Metas para a Inflação promovido pelo Banco Central (BC). O prazo de envio é até 16 de março de 2020 e os autores selecionados terão despesas custeadas pelo órgão.

O Seminário de Metas para a Inflação é tradicional, sendo esta a 22º edição anual. O evento ocorrerá entre 20 e 22 de maio, na sede do BC no Rio de Janeiro.

O público-alvo é constituído por representantes de bancos centrais e de instituições multilaterais, acadêmicos e especialistas do setor privado.

Os assuntos abordados envolvem pesquisas nas áreas de macroeconomia monetária, políticas econômicas (monetária, macroprudencial e fiscal) e sistema de metas para a inflação.

Regras para envio dos artigos

Estudo completo em formato PDF;

Redigido em português ou em inglês;

Conter, na capa, dados da filiação institucional, e-mail do autor e/ou do coautor; e

Submetido por meio da Conference Maker, até 16 de março de 2020, clique aqui para acessar.

Importante: não há cobrança de taxa de submissão dos artigos.

Custeio de despesas dos autores selecionados

O BC irá custear passagens aéreas, hospedagem (até três noites em hotel definido pela organização do evento) e deslocamentos até o seminário para os autores de cada artigo selecionado.

O Instituto de Pesquisas Econômicas Aplicadas – Ipea divulgou estudo sobre os impactos das tecnologias de automação na redução de tarefas realizadas por humanos e eliminação de empregos formais no Brasil nos próximos cinco anos.

As novas tecnologias digitais – inteligência artificial, computação em nuvem e a internet das coisas – vão alterar profundamente a produção, a distribuição e a comercialização de produtos e serviços. Essa revolução trará novas oportunidades de negócios, emprego e renda. Contudo, há o risco de eliminação ou transformação de muitos postos de trabalho.

O estudo “Propensão à automação das tarefas ocupacionais no Brasil” foi elaborado por Luis Claudio Kubota e Aguinaldo Nogueira Maciente, técnicos de planejamento e pesquisa do Ipea. O artigo correspondente foi publicado na edição nº 61 do boletim Radar – Tecnologia, Produção e Comércio Exterior.

Os autores consideraram tecnologias já consolidadas e passíveis de implantação do ponto de vista regulatório no prazo de cinco anos. No longo prazo, a maioria das tarefas está sujeita à automação.

Metodologia

Os pesquisadores analisaram a base de dados com 19 mil tarefas necessárias à realização de diversas ocupações formais catalogadas na Occupational Information Network (O*NET), desenvolvida sob o patrocínio do Departamento de Trabalho dos Estados Unidos, e na Relação Anual de Informações Sociais (Rais), do Ministério da Economia (ME) do Brasil.

Foi adotada a abordagem inovadora de classificar as ocupações com maior risco de automação conforme a importância (dada pela frequência) e a relevância das tarefas desempenhadas em cada ocupação.

Os pesquisadores utilizaram atributos matemáticos binários 0 ou 1 (variáveis dummy) para avaliar as tarefas relacionadas às diversas ocupações catalogadas.

A tarefa seria classificada automatizável, assumindo valor 1. Essa variável dummy foi multiplicada pela importância (escala de 1 a 5) e pela relevância (escala de 0 a 100) da tarefa, conforme a base de dados O*NET. O resultado gerou o escore variando de 0 a 500 para cada tarefa.

Em seguida, para cada ocupação, a soma dos escores multiplicados pela dummy de automação foi dividida pela soma dos escores sem multiplicação pela dummy. Isso gera valores entre 0 e 1, indicando o percentual das tarefas automatizáveis de cada ocupação, já ponderado pela importância e pela relevância de cada tarefa.

Conclusões

No Brasil, o emprego é ainda dominado por ocupações com percentual alto ou médio-alto de tarefas automatizáveis nos próximos anos (56,6% do emprego civil formal em 2017).

As atividades com empregos mais vulneráveis à automação se concentram na indústria têxtil e de vestuário, na indústria alimentícia, na agropecuária, na indústria da madeira, na fabricação de móveis e na metalurgia.

No setor de serviços, o impacto da automação será maior para atividades de contabilidade, consultoria e auditoria contábil; serviços de limpeza; obras de acabamento; atividades paisagísticas; e armazenamento, carga e descarga.

As ocupações com maior percentual de tarefas classificadas como automatizáveis estão relacionadas à:

operação de veículos e máquinas do setor de mineração (operador de shuttle car, destroçador de pedra, operador de equipamentos de preparação de areia);

metalurgia (moldador e macheiro, à mão e à máquina);

instalações (instalador de materiais isolantes e acústicos, revestidor de interiores);

transportes (operador de empilhadeira e caminhão);

construção (armador de estrutura de concreto, montador e preparador de estruturas metálicas);

indústria madeireira (prensista de aglomerados e compensados); e

atividade de embaladores, à mão.

Entre as ocupações classificadas como não automatizáveis, considerando-se aquelas com maior participação no emprego em 2017, destacam-se:

dirigentes do serviço público federal;

analistas de recursos humanos;

coordenadores pedagógicos;

professores de ensino superior, especialmente nas áreas de didática, línguas e literatura;

gerentes de produção e operações;

comerciantes varejistas;

advogados;

recreadores;

supervisores de ensino; e

membros superiores do Poder Executivo.

Os pesquisadores do Ipea alertam que o Brasil deve se preparar não apenas para a continuidade da substituição de algumas ocupações já em declínio, mas também para o início do declínio de ocupações que foram importantes para o crescimento do emprego nos últimos quinze anos.

A conjuntura desfavorável e os desafios estruturais impostos pelas novas tecnologias digitais colocam a geração de emprego no centro do atual debate econômico.

Fonte: 61º Boletim Radar Tecnologia, Produção e Comércio Exterior. Brasília: Ipea, 2009. Acesso em 22 dez. 2019. Disponível em: <http://www.ipea.gov.br/portal/images/stories/PDFs/radar/191213_radar_61.pdf>.

Clientes de diversas instituições financeiras terão oportunidade de renegociar suas dívidas durante a Semana de Negociação e Orientação Financeira, a ser realizada de 2 a 6 de dezembro de 2019 em todo o país.

A campanha foi organizada pelo Banco Central e pela Federação Brasileira de Bancos – Febraban, fazendo parte do pacote de medidas do Acordo de Cooperação Técnica – ACT assinado em 21 de novembro de 2019.

Durante essa campanha parte das agências bancárias de sete instituições financeiras terá o horário estendido até as 20h para negociar dívidas em atraso de seus clientes, em condições especiais, e oferecer educação financeira.

Participam da iniciativa as seguintes instituições financeiras: Banco do Brasil, Banrisul, Bradesco, Banco Pan, Caixa Econômica, Itaú e Santander. Segundo a Febraban, os bancos Votorantim e Safra também participam da iniciativa, mas somente por meio dos canais digitais. A lista completa pode ser acessada no site Papo Reto, da Febraban – Clique Aqui.

A negociação ainda poderá ser feita nas demais agências desses bancos em todo o território nacional, no horário normal de funcionamento, ou nos canais digitais das instituições ou através da plataforma consumidor.gov.br.

O Banco Central esclarece que não haverá limites de valores ou restrição de modalidade de produtos bancários para a renegociação de dívidas.

Orientação Financeira

A Semana de Negociação e Orientação Financeira, além da oportunidade de regularizar a vida financeira, contribui para planejar o futuro.

O cliente que fizer a negociação terá acesso a vídeos educacionais sobre orientação financeira e folhetos com dicas sobre o tema.

A Febraban divulgou vídeo educativo para organizar o orçamento pessoal e preparar os clientes a negociarem o pagamento das suas dívidas em atraso.

O Conselho Monetário Nacional (CMN) anunciou em 28 de novembro de 2019 as novas regras para o produto “cheque especial” de forma a torná-lo mais adequado às condições do mercado.

Novas regras do cheque especial

O CMN estabeleceu o limite máximo de 8% ao mês de taxa de juros e a cobrança de tarifa de até 0,25% ao mês para os usuários com limites de crédito acima de R$500,00 (quinhentos reais).

As instituições financeiras poderão cobrar tarifa mensal pela disponibilidade de limite de cheque especial, mas apenas de quem tem limites de crédito superiores a R$500,00. A tarifa será de 0,25% sobre o valor do limite que exceder R$ 500 e deverá ser descontada do valor devido a título de juros de cheque especial no respectivo mês, caso seja utilizado.

Por um lado, considerando os atuais juros médios de aproximadamente 12% ao mês, essa medida trará significativa redução de custo para usuários de baixa renda.

Por exemplo, o cliente que utilizar R$1.000,00 (um mil reais) de limite de cheque especial por 30 dias teria o custo médio atual de R$120,00 (R$ 1.000,00 x 12%). Após as novas regras, esse custo será de até R$80,00 e não haverá pagamento de tarifa. Nos meses em que o usuário não utilizar o cheque especial, pagará tarifa de até R$1,25 (R$500,00 x 0,25%).

Por outro lado, clientes com limites mais altos que não utilizarem o cheque especial serão onerados. Por exemplo, determinado usuário cuja conta bancária possua R$10 mil de limite para o cheque especial, poderá pagar mensalmente até R$25,00 (R$10.000,00 x 0,25%) caso não utilize esse tipo de crédito.

Objetivos e justificativa

A medida do CMN objetiva corrigir distorções no produto cheque especial, buscando reduzir seu custo e regressividade, considerando que essa linha de crédito é mais utilizada por clientes de menor poder aquisitivo e pouca educação financeira. Além disso, pretende racionalizar o uso do cheque especial por clientes.

Os bancos têm cerca de R$350 bilhões disponibilizados para seus clientes como limite de crédito no cheque especial. Desse total, há R$26 bilhões em operações de crédito à taxa média mensal de 12%. No entanto, todo o volume disponibilizado, mesmo quando não utilizado, representa custo de capital para a instituição financeira, sendo repassado para os usuários do produto.

A imposição da tarifa de 0,25% ao mês deve desestimular que os clientes com limites mais elevados não utilizados e, dessa forma, reduzir o custo de capital das instituições financeiras. Atualmente, aproximadamente 19 milhões de usuários de cheque especial têm limite inferior a R$500,00 e, portanto, não pagarão tarifa, sendo limitada a taxas de juros em 8% ao mês.

Estudos feitos pelo Banco Central apontam que o cheque especial é inelástico aos juros, ou seja, há pouca mudança de comportamento dos clientes mesmo quando há aumento na taxa de juros cobrada. Além disso, é usado muitas vezes de forma não alinhada ao caráter emergencial do produto, onerando, principalmente, os clientes de menor poder aquisitivo.

A experiência internacional mostra que a fixação de limites de taxa de juros e a cobrança de tarifas para linhas emergenciais estão presentes na regulamentação em países desenvolvidos e emergentes.

Entrada em vigor

As novas regras entram em vigor em 6 de janeiro de 2020. Para os contratos em vigor, a incidência de tarifa só será permitida a partir de 1 º de junho de 2020, caso não venham a ser repactuados antes, cabendo à instituição financeira comunicar ao cliente a sua incidência com 30 dias de antecedência.

É importante ficar atento ao uso do cheque especial, verificando o limite disponível junto à instituição financeira e a necessidade de eventual ajuste. Aqueles correntistas que não utilizam esse produto ou cujo histórico é de valores pequenos devem revisar o limite junto à instituição financeira, redução proporcional da tarifa mensal de disponibilidade.

Fonte: Banco Central do Brasil, publicado em 28/11/2019.

Matéria revisada e com alterações da Redação do GEDAF.

Em 2001, o jovem corretor Guilherme Benchimol abriu a microempresa de investimentos XP em Porto Alegre, Rio Grande do Sul, ocupando uma pequena sala de 25 metros quadrados. Ele tomou essa decisão aos 24 anos, após ser demitido por uma corretora de valores no mercado financeiro do Rio de Janeiro.

Desde aquela época, Guilherme já sonhava em montar uma empresa inovadora que pudesse oferecer maior acesso a investimentos para todas as pessoas, rompendo o círculo do mercado de renda fixa controlado pelos bancos no Brasil.

Nos primeiros anos, Guilherme se virava para evitar a falência. Panfletou nos bairros de classe alta de Porto Alegre, vendeu o carro para pagar as contas, pediu dinheiro para amigos. Nos anos seguintes, trocou sócios e enfrentou situações de estresse. Sua trajetória foi, como ele mesmo costuma dizer, “na raça”.

Após uma década da fundação, a XP desenvolveu e lançou sua plataforma aberta de investimentos para renda variável. Atraiu centenas de milhares de clientes oriundos dos bancos. Essa inovação revolucionou o mercado financeiro e obrigou os bancos e demais corretoras a aperfeiçoarem seus serviços e produtos oferecidos.

Hoje, a XP Investimentos possui a base de 1,5 milhão de clientes ativos registrados nela própria e nas corretoras Rico e Clear, por ela controladas. Ao todo são R$ 350 bilhões sob custódia, receita de R$ 3,7 bilhões e lucro líquido de R$ 699 milhões de janeiro a setembro de 2019.

Em dezembro de 2019 a XP fará Oferta Pública Inicial de ações (IPO, na sigla em inglês) na Bolsa de Valores Nasdaq, nos Estados Unidos, especializada em negociar títulos das grandes empresas de tecnologia. Há expectativa de que seu valor de mercado alcance US$ 15 bilhões (ou R$ 63 bilhões). Será o maior IPO de uma companhia brasileira no exterior.

O livro “Na raça: como Guilherme Benchimol criou a XP e iniciou a maior revolução do mercado financeiro brasileiro” apresenta histórias de bastidores sobre as dificuldades e conquistas que levaram a XP a se tornar a maior corretora de valores mobiliários independente do país.

O livro é convergente com o momento histórico da empresa, incentivando potenciais investidores. A trajetória ao longo dos 18 anos da empresa fundada por Guilherme Benchimol é contada pela jornalista Maria Luíza Filgueiras. Ela acompanhou a XP por nove anos e entrevistou dezenas de executivos, incluindo o próprio Guilherme, para revelar detalhes dessa trajetória de sucesso.

Lançamento do livro

O livro será oficialmente lançado em 26 de novembro de 2019, disponível nos formatos impresso e eletrônico.

Editora: Intrínseca; Edição: 1 (26 de novembro de 2019)

Páginas: 240

Gênero: Não ficção

Formato: 15,5 x 23 x 1,4

Preços: R$ 49,90 (livro)* ; R$ 24,90 (e-Book)**

(*) Venda nas livrarias Amazon, Livrarias Curitiba, Livraria da Travessa, Lojas Americanas, Martins Fontes Paulista, Submarino.

(**) Venda nas livrarias virtuais Amazon, Kobo e Google Play.

Fontes: Editora Intrínseca e InfoMoney, acesso em 24/11/2019.

O Conselho Monetário Nacional (CMN) autorizou os bancos a reduzirem a contratação de profissionais que avaliam o preço de imóveis residenciais. As instituições financeiras poderão usar modelos estatísticos para estipular o preço de imóveis residenciais financiados ou alienados como garantia em operações de crédito.

Segundo o Banco Central (BC), os atuais modelos estatísticos, que levam em conta a localização e as características dos imóveis, fornecem preços muito próximos aos das avaliações presenciais. A substituição dos profissionais por modelos estatísticos já era permitida, mas o CMN resolveu especificar a autorização.

A avaliação presencial de cada imóvel pode custar ao cliente até R$ 4 mil. Para o BC, a economia proporcionada pelos modelos estatísticos reduzirá o custo para as instituições financeiras, o que pode refletir-se em juros mais baixos e prestações menores para o mutuário.

Para evitar riscos aos clientes, o CMN estabeleceu que os modelos estatísticos deverão ser baseados em procedimentos consistentes e precisarão ser avaliados periodicamente pelo Banco Central.

Segundo o BC, as regras de Basileia (conjunto de regras internacionais que garantem a segurança financeira das instituições bancárias) admitem a utilização de ferramentas de estatísticas para avaliar preços de imóveis.

Fonte: Empresa Brasil de Comunicação – EBC, publicada em 26/09/2019.

Comentário técnico do Eng. Civil Rone Antônio de Azevedo*

(*) Especialista em avaliações de imóveis, atual Diretor da Loxxi Engenharia.

Estréia do comentarista Rone Antônio de Azevedo, engenheiro civil especialista em avaliações de imóveis, atual Diretor da Loxxi Engenharia. O editorial Mercado Imobiliário do GEDAF será publicado toda semana com alguma novidade no setor, um dos mais importantes da economia brasileira. O site GEDAF oferece educação financeira, assuntos de empreendedorismo, oportunidades de trabalho, programas de estudo, sustentabilidade, relações humanas e do trabalho.

Faça seu cadastro de assinante no GEDAF para ler o comentário e interaja com nosso comentarista.

Restrito para assinantes GEDAF

Informe seus dados ou cadastre-se no GEDAF para desbloquear o conteúdo!

Em sua 225ª reunião, o Comitê de Política Monetária – Copom decidiu, por unanimidade, reduzir a taxa Selic para 5,50% ao ano.

A decisão do Comitê reflete o cenário básico e o balanço de riscos para a inflação prospectiva. É compatível com a convergência da inflação para a meta no horizonte relevante à condução da política monetária, que inclui o ano-calendário de 2020.

Cenários analisados pelo Copom

Indicadores de atividade econômica divulgados desde a reunião anterior do Copom sugerem retomada em ritmo gradual do processo de recuperação da economia brasileira.

No cenário externo, há estímulos monetários adicionais nas principais economias, em contexto de desaceleração econômica e de inflação abaixo das metas, capazes de produzir ambiente relativamente favorável para economias emergentes. Entretanto, o cenário segue incerto e os riscos associados à desaceleração mais intensa da economia global permanecem;

Diversas medidas de inflação subjacente encontram-se em níveis confortáveis, inclusive os componentes mais sensíveis ao ciclo econômico e à política monetária;

No cenário com trajetórias para as taxas de juros e câmbio extraídas da pesquisa Focus, as projeções de inflação do Copom situam-se em torno de 3,3% para 2019 e 3,6% para 2020.

O cenário de inflação supõe trajetória de juros que encerra 2019 em 5,00% a.a. e permanece nesse patamar até o final de 2020, a taxa de câmbio que termina 2019 em R$/US$ 3,90 e permanece nesse valor até o final de 2020. No cenário com juros constantes a 6,00% a.a. e taxa de câmbio constante a R$/US$ 4,05, as projeções situam-se em torno de 3,4% para 2019 e 3,6% para 2020.

O cenário híbrido com taxa de câmbio constante e trajetória de juros da pesquisa Focus implica inflação em torno de 3,4% para 2019 e 3,8% para 2020.

O Comitê ressalta que, em seu cenário básico para a inflação, permanecem três fatores de risco em ambas as direções:

o nível de ociosidade elevado pode continuar produzindo trajetória prospectiva abaixo do esperado;

eventual frustração em relação à continuidade das reformas e à perseverança nos ajustes necessários na economia brasileira pode afetar prêmios de risco e elevar a trajetória da inflação no horizonte relevante para a política monetária;

O risco (2) se intensifica no caso de deterioração do cenário externo para economias emergentes.

Consolidação e evolução do cenário básico

A conjuntura econômica prescreve política monetária estimulativa, ou seja, com taxas de juros abaixo da taxa estrutural. O processo de reformas e ajustes necessários na economia brasileira tem avançado, mas é essencial perseverar nessa direção para a queda da taxa de juros estrutural e para a recuperação sustentável da economia.

A percepção de continuidade da agenda de reformas afeta as expectativas e projeções macroeconômicas correntes. Em particular, os avanços concretos nessa agenda são fundamentais para consolidação do cenário benigno para a inflação prospectiva.

Na avaliação do Copom, a evolução do cenário básico e do balanço de riscos prescreve ajuste no grau de estímulo monetário, com redução da taxa Selic em 0,50 ponto percentual. A consolidação do cenário benigno para a inflação prospectiva deverá permitir ajuste adicional no grau de estímulo.

O Copom reitera que a comunicação dessa avaliação não restringe sua próxima decisão e enfatiza que os próximos passos da política monetária continuarão dependendo da evolução da atividade econômica, do balanço de riscos e das projeções e expectativas de inflação.

Editorial GEDAF

Fonte: Banco Central do Brasil, publicado em 18/09/2019. Disponível em: <https://www.bcb.gov.br/detalhenoticia/16857/nota>.

Usamos cookies em nosso site para proporcionar a você a experiência mais relevante, lembrando suas preferências e visitas repetidas. Ao clicar em "Aceitar", você consente com o uso de TODOS os cookies.

Este site utiliza cookies para melhorar sua experiência enquanto você navega pelo site. Dentre esses, os cookies categorizados como necessários são armazenados em seu navegador, pois são essenciais para o funcionamento das funcionalidades básicas do site. Também utilizamos cookies de terceiros que nos ajudam a analisar e entender como você usa o site. Esses cookies serão armazenados em seu navegador somente com o seu consentimento. Você também tem a opção de desativar esses cookies. No entanto, desativar alguns desses cookies pode afetar sua experiência de navegação.

This website uses cookies to improve your experience while you navigate through the website. Out of these, the cookies that are categorized as necessary are stored on your browser as they are essential for the working of basic functionalities of the website. We also use third-party cookies that help us analyze and understand how you use this website. These cookies will be stored in your browser only with your consent. You also have the option to opt-out of these cookies. But opting out of some of these cookies may affect your browsing experience.

Necessary cookies are absolutely essential for the website to function properly. These cookies ensure basic functionalities and security features of the website, anonymously.

Cookie

Duração

Descrição

cookielawinfo-checbox-analytics

11 months

This cookie is set by GDPR Cookie Consent plugin. The cookie is used to store the user consent for the cookies in the category "Analytics".

cookielawinfo-checbox-functional

11 months

The cookie is set by GDPR cookie consent to record the user consent for the cookies in the category "Functional".

cookielawinfo-checbox-others

11 months

This cookie is set by GDPR Cookie Consent plugin. The cookie is used to store the user consent for the cookies in the category "Other.

cookielawinfo-checkbox-necessary

11 months

This cookie is set by GDPR Cookie Consent plugin. The cookies is used to store the user consent for the cookies in the category "Necessary".

cookielawinfo-checkbox-performance

11 months

This cookie is set by GDPR Cookie Consent plugin. The cookie is used to store the user consent for the cookies in the category "Performance".

viewed_cookie_policy

11 months

The cookie is set by the GDPR Cookie Consent plugin and is used to store whether or not user has consented to the use of cookies. It does not store any personal data.

Functional cookies help to perform certain functionalities like sharing the content of the website on social media platforms, collect feedbacks, and other third-party features.

Performance cookies are used to understand and analyze the key performance indexes of the website which helps in delivering a better user experience for the visitors.

Analytical cookies are used to understand how visitors interact with the website. These cookies help provide information on metrics the number of visitors, bounce rate, traffic source, etc.

Advertisement cookies are used to provide visitors with relevant ads and marketing campaigns. These cookies track visitors across websites and collect information to provide customized ads.