Cadastro Positivo de Condutores bonifica condutores sem infrações nos últimos 12 meses. Órgãos de trânsito e empresas privadas concederão benefícios fiscais e descontos.

A partir de setembro de 2022, os condutores podem se cadastrar no Registro Nacional Positivo de Condutores (RNPC) para recebe os seguintes benefícios:

descontos e isenção de taxas e tributos pelos órgãos governamentais;

condições diferenciadas para locação de veículos;

contratação de seguros; e

tarifas de pedágio e estacionamento.

Condutores interessados poderão se cadastrar no aplicativo Carteira Digital de Trânsito ou no portal de serviços da Secretaria Nacional de Trânsito – Senatran.

A inclusão no cadastro permitirá visualizar os dados dos condutores, qualquer cidadão poderá consultar o registro por meio do nome completo e CPF.

Regulamentação do Cadastro Positivo de Condutores

O Cadastro Positivo de Condutores está previsto no inciso XXI do artigo 19 Código de Trânsito Brasileiro, alteração introduzida pela Lei nº 14.071, de 2020.

A medida foi regulamentada na Resolução nº 975 do Conselho Nacional de Trânsito (Contran), publicada em 18 de julho de 2022.

O objetivo é incentivar condutores responsáveis que respeitam as leis de trânsito, contribuindo para redução de acidentes e fatalidades.

Além dos órgãos governamentais, as entidades privadas também poderão oferecer benefícios a quem respeita as leis de trânsito.

A alíquota e forma de aplicação dos benefícios serão definidas pelo órgão ou entidade privada. O Detran de Mato Grosso do Sul, por exemplo, concederá 20% de desconto na renovação da carteira de habilitação ao condutor positivo, a partir de 2023.

Receberão benefícios somente os condutores cadastrados que não se enquadrarem em alguma das seguintes situações:

cometer uma infração nos últimos 12 meses;

receber sanção da suspensão do direito de dirigir;

Carteira Nacional de Habilitação cassada ou com validade vencida há mais de 30 dias; ou

estiver cumprindo pena privativa de liberdade.

Fonte: Agência Nacional de Notícias, acesso em 02.09.2022.

Utilize a ferramenta APR para gerenciar riscos ocupacionais!

O GEDAF desenvolveu a Análise Preliminar de Riscos – APR em planilha Excel para facilitar o inventário de riscos ocupacionais e planejamento de intervenções nos processos de trabalho.

Configurada no formato de relatório pronto para impressão A4. Contém os formulários Levantamento e Avaliação (1) e Plano de Ação do Gerenciamento de Riscos (2).

Consulte a descrição das funcionalidades na seção Detalhes do Produto, acesse a página de divulgação – Clique Aqui.

O governo federal apresentou a nova carteira nacional de identidade unificada em todo o país, tendo o CPF como registro único.

As regras para emissão e o padrão da nova carteira estão no Decreto nº 10.977, assinado pelo presidente Jair Bolsonaro em 23 de fevereiro de 2022. O decreto entrará em vigor em 1º de março de 2022, válido para todas as unidades da federação.

O novo Registro Geral (RG) usará o número do Cadastro Nacional de Pessoa Física (CPF) como identificação única dos cidadãos brasileiros e estrangeiros naturalizados. A emissão da carteira será gratuita, e os institutos de identificação terão prazo até 6 de março de 2023 para se adequar à mudança.

Os documentos de identidade continuarão sendo emitidos pelos órgãos estaduais, como secretarias de Segurança Pública, mas terão o mesmo formato e padrão de emissão.

O cidadão pode requerer a nova carteira de identidade mediante a apresentação da certidão de nascimento ou de casamento, em formato físico ou digital. Os órgãos estaduais de registro civil validarão a identificação pela plataforma do governo federal, o Gov.br.

Se o cidadão solicitar a identidade e não tiver número do CPF, o órgão de identificação local fará a inscrição dela, seguindo as regras da Receita Federal.

Além do documento físico emitido em papel, os cidadãos poderão acessar a nova identidade no formato digital.

Segurança e controle

O ministro da Justiça e Segurança Pública, Anderson Torres, destacou que a nova carteira de identidade nacional permitirá maior controle, seriedade e tranquilidade para a população brasileira.

A identificação única do cidadão eliminará gradualmente a carteira de identidade para cada unidade da federação – 26 estados e o Distrito Federal.

Atualmente, os cidadãos podem ter até 27 documentos de identidade com números diferentes de RG emitidos pelas unidades da federação facilitando a prática de diversas fraudes e crimes.

Devido à mudança, se o cidadão solicitar nova carteira nacional de identidade em outra unidade da federação, o documento será automaticamente registrado como segunda via, pois estará vinculado ao mesmo número do CPF.

O novo documento também é mais seguro porque permitirá a validação eletrônica de sua autenticidade por QR Code, inclusive sem internet (offline).

Validade

A nova carteira de identidade terá validade a partir da data da sua emissão conforme as seguintes faixas etárias:

cinco anos para pessoas com idade até onze anos;

dez anos, para pessoas com idade de doze anos completos a cinquenta e nove anos; e

indeterminada, para pessoas com idade a partir de sessenta anos.

As carteiras de identidade expedidas conforme os padrões anteriores permanecerão válidas pelo prazo de dez anos, limitado a 1º de março de 2032. Portanto, quem tem documento de identidade expedido até 6 de março de 2022, não precisa requerer a substituição pela nova carteira durante esse prazo.

As pessoas com mais de 60 anos terão o RG antigo com validade por tempo indeterminado.

A nova carteira nacional de identidade passará a ser documento de viagem pois terá o código MRZ, o mesmo usado em passaportes. A inclusão do código no padrão internacional possibilitará a leitura ótica nos terminais de embarque.

O Prêmio Nacional de Educação Fiscal 2020 receberá inscrições de projetos que contribuam para a compreensão ou disseminação dessa temática nas áreas da educação, tecnologia e jornalismo. Confira as datas ao final desta matéria.

A conscientização sobre a Educação Fiscal possibilita compreender a importância da ação coletiva cidadã na superação dos impactos da Covid-19 através da participação de escolas, comunidades, instituições, órgãos públicos e empresas.

A entidade organizadora da premiação é a Federação Brasileira das Associações de Fiscais de Tributos Estaduais – Febrafite.

Categorias do Prêmio Nacional de Educação Fiscal 2020

Escolas: abrange instituições de educação infantil, ensino fundamental e ensino médio, públicas e privadas;

Instituições: abrange universidades, organizações não governamentais (ONG’s), Prefeituras e Secretarias Municipais e demais instituições públicas e privadas;

Imprensa: voltada a profissionais de comunicação e estudantes universitários com atuação em mídia impressa, TV, rádio ou internet, com matérias publicadas de 01/11/2019 a 30/09/2020.

Tecnologias: destinada a profissionais ou amadores, organizações da iniciativa pública, privada ou do terceiro setor, que desenvolvam ou financiem o desenvolvimento de aplicativos, programas e jogos para computadores ou dispositivos móveis.

Premiação

Nove trabalhos serão selecionados para premiação, da seguinte forma: três escolas, duas instituições, dois jornalistas e dois projetos de tecnologia.

Os prêmios em dinheiro variam de R$ 2 mil a 10 mil. Ao todo, serão distribuídos mais de R$ 50 mil em premiação.

A solenidade de premiação está prevista para 26 de novembro de 2020, em Belo Horizonte (MG).

Impactos da Pandemia na Premiação 2020

Mesmo neste momento em que o Brasil vive o enfrentamento da crise sanitária, a Coordenação-Geral decidiu abrir as inscrições da edição 2020. A organizadora acredita que a pandemia confirmou a importância da ação efetiva do Estado e maior solidariedade entre as pessoas.

A coordenadora desta edição, a auditora fiscal Maria Aparecida Neto Lacerda e Meloni, ressaltou que cada cidadão contribuinte é fundamental para superar os desafios impostos pela pandemia. Ela acredita que a Educação Fiscal é o caminho dessa conscientização imprescindível à nossa sobrevivência.

De acordo com Meloni, o sistema tributário é o elo entre o contrato social e a organização do Estado que permite viver coletivamente. Ele viabiliza a oferta de bens públicos, como a proteção à saúde, seja nos hospitais, nos laboratórios de pesquisa, ou na compra de medicamentos.

Dinâmica e Participações

Desde a primeira edição, em 2012, o Prêmio Nacional registrou mais de mil projetos inscritos de todo o país.

O prêmio reconhece as iniciativas de impacto social e tributário que transformam a realidade brasileira em prol do desenvolvimento econômico. Ao promover iniciativas que envolvam temáticas de Educação Fiscal, fica patente que o pagamento de tributos é benéfico para toda a sociedade.

A discussão sobre a função social dos tributos estimula a participação do cidadão no aperfeiçoamento dos instrumentos de controle público e fiscal do Estado.

A campanha deste ano é apresentada pela especialista em finanças, Nathalia Arcuri. Assista ao vídeo:

Inscrições do Prêmio Nacional de Educação Fiscal 2020

A inscrição será realizada em formulário eletrônico disponível no site www.premioeducacaofiscal.org.br, no qual devem ser informados o descritivo do projeto e contatos de cada iniciativa.

As datas de inscrição para as diferentes categorias são as seguintes:

Escolas e Instituições: 01 de junho a 15 de agosto de 2020.

Tecnologia e Imprensa: 01 de junho a 30 de setembro de 2020.

As informações estão disponíveis no Regulamento do Prêmio Nacional de Educação Fiscal 2020 – clique aqui.

Projeto de Lei Complementar (PLP) nº 9/2020 beneficia micro e pequenas empresas cadastradas no Simples Nacional ao facilitar a negociação de dívidas com a União. O Senado aprovou esse projeto na sessão realizada em 14 de julho de 2020, sendo 70 votos a favor e nenhum voto contrário.

O PLP 9/2020 passa oferecer às micro e pequenas empresas do Simples Nacional prazos maiores e descontos no refinanciamento de dívidas com a União. Dessa forma, esse grupo de empresas terá os mesmos benefícios de renegociação concedidos às empresas de médio e grande porte.

Esse projeto estende às micro e pequenas empresas do Simples Nacional as condições previstas nos termos da Lei do Contribuinte Legal – Lei nº 13.988, de 2020. A norma veda a essas empresas do regime simplificado de tributação a renegociação de débitos com descontos diretamente com a União. Segundo a Lei nº 13.988/2020, alínea “a” no art. 5º, a inclusão requer aprovação de lei complementar.

O projeto também estende o prazo de adesão ao Simples para novas empresas em 2020. Elas terão 180 dias para fazer a adesão, a contar da data de abertura de cada empresa. O prazo atual é de 30 dias a partir do deferimento da inscrição municipal ou estadual e até 60 dias após a inscrição do CNPJ.

O relator do PLP, senador Jorginho Mello (PL-SC), destacou: “É uma matéria da mais alta importância para o micro e pequeno empresário. Micro e pequenos empresários terão a oportunidade de participar de todos os Refis, de todas as transações tributárias, o que hoje não é permitido. Dá a capacidade e a oportunidade para o micro poder também, quando sair uma negociação tributária – que é o termo moderno do Refis”.

A matéria já passou pela Câmara e agora vai à sanção presidencial.

Benefícios da Lei do Contribuinte Legal

A Lei do Contribuinte Legal, sancionada em abril deste ano, permite ao governo fazer negociações, chamadas de transações resolutivas de litígios, quanto a dívidas com a União. As negociações podem ocorrer em fase administrativa, judicial ou créditos inscritos em dívida ativa, de natureza tributária ou não.

Conforme a Lei 13.988/20, micro e pequenas empresas podem ter desconto máximo de 70% e prazo de até 145 meses para pagamento do débito. Para empresas maiores, o desconto máximo permitido é 50% e o prazo será de até 84 meses. Os descontos não podem ser aplicados ao principal da dívida, incidindo somente sobre multas, juros de mora e encargos legais (honorários advocatícios, por exemplo).

Essa lei só não se aplica aos débitos de ICMS, imposto estadual, e ISS, municipal, cuja cobrança esteja a cargo de estados e municípios em razão de convênio com a Procuradoria Geral da Fazenda Nacional (PGFN).

A PGFN estima que 3,5 milhões de contribuintes inscritos em dívida ativa poderão ser beneficiados com o PLP 9/2020. Até 25 de junho, cerca de 30 mil acordos já haviam sido homologados. O órgão espera negociar R$ 56 bilhões em dívidas e arrecadar R$ 8,2 bilhões até o fim de 2023.

Procedimentos de renegociação de dívida fiscal com a União

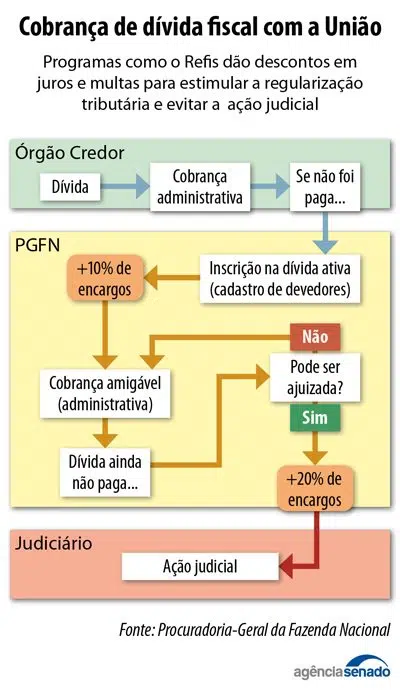

A cobrança de dívida fiscal com a União por meio de programas como o Refis é realizada em até três etapas: 1) cobrança administrativa do órgão credor; 2) inscrição na dívida ativa (cadastro de devedores) com cobrança amigável da PGFN; 3) ajuizamento de ação no Judiciário, em último caso.

Fluxo de cobrança da dívida fiscal com a União

Para operacionalizar a negociação de dívidas fiscais, a PGFN criou procedimento com duas etapas: a primeira é a adesão, cujo prazo termina em 29 de dezembro deste ano; a segunda é a análise da capacidade de pagamento feita pela própria PGFN.

Para contribuintes com débitos inferiores a R$ 150 milhões, a adesão é eletrônica, seguida da análise da capacidade de pagamento de acordo com as informações prestadas. São exigidos documentos sobre a situação patrimonial, o faturamento, em caso de pessoa jurídica, e a renda, em caso de pessoa física. Contribuintes com dívidas acima de R$ 150 milhões devem solicitar eletronicamente a proposta individual de acordo.

Analisados os documentos e deferida a transação, a PGFN enviará ao contribuinte a proposta para assinatura. A empresa então terá dois períodos para liquidação da dívida. No primeiro momento, denominado estabilização, deverão ser pagos cerca de 4% do total do débito (já com os descontos sobre multas e encargos) em 12 parcelas mensais.

No segundo momento, a retomada, poderá ser concedido prazo de até 72 meses, cujas parcelas são calculadas com base no faturamento. Para pessoas físicas, empresas de pequeno porte, Santas Casas, instituições de ensino, ONGs, e micro e pequenas empresas no Simples Nacional poderão ser autorizadas até 133 parcelas adicionais, dependendo do valor da dívida.

Dessa forma, o parcelamento nos dois momentos poderá ser de até 145 pagamentos mensais, equivalentes a 12 anos e 1 mês.

Débitos com o FGTS e multas penais ou criminais não podem ser objeto dessa negociação.

Fonte: Agência Senado

Nota da Confederação Nacional da Indústria

A Confederação Nacional da Indústria (CNI) divulgou nota comentando a aprovação da lei que facilita a negociação de dívidas de micro e pequenas empresas. Segundo a nota da CNI, 1,3 milhão de micro e pequenas empresas vão se beneficiar diretamente com a alteração da Lei nº 13.988 e que deve permitir a renegociação imediata de R$ 13,46 bilhões das dívidas.

O gerente-executivo de Política Industrial da CNI, João Emílio Gonçalves, afirmou que a lei valoriza o “bom contribuinte que, por circunstâncias adversas, encontra-se na condição de devedor e precisa encontrar amparo para a recuperação de sua capacidade produtiva sobretudo depois da crise econômica provocada pelo coronavírus”.

Fonte: Agência Brasil

Referências

Agência Senado. Senado aprova renegociação de débitos fiscais para empresas no Simples. Publicada em 14/07/2020.

Agência Brasil. Senado aprova negociação de dívidas de micro e pequenas empresas. Publicada em 14/07/2020.

Receita Federal lançou o guia “Perguntas e Respostas” sobre medidas editadas a partir de março de 2020 para reduzir o impacto econômico da pandemia do coronavírus.

O guia esclarece as diversas mudanças nos tributos a serem recolhidos por empresas e questões sobre a declaração de rendimentos das pessoas físicas.

Temas abordados no guia

1) Prorrogação do vencimento de tributos apurados por dentro no âmbito do Simples Nacional – Resolução do Comitê Gestor nº 154, de 3 de abril de 2020.

2) Redução a zero de alíquotas do IOF sobre operação de crédito – Decreto nº 10.305, em 1º de abril.

3) Redução a zero das alíquotas de IPI sobre produtos específicos – Decretos nº 10.285, de 20 de março, e nº 10.302, de 1º de abril.

4) Alteração dos prazos de entrega das declarações de ajuste anual das pessoas físicas, do espólio e de saída definitiva – Instruções Normativas nº 1930, de 1º de abril, e nº 1934, de 7 de abril.

5) Prorrogação do prazo de recolhimento de tributos federais – Portaria ME nº 139, de 3 de abril, alterada pela Portaria ME nº 150, de 7 de abril.

6) Simplificação do despacho aduaneiro de mercadorias importadas destinadas ao combate da Covid-19 – Instruções Normativa nº 1.927, de 17 de março, e nº 1.929, de 27 de março.

Acesso ao guia

O guia consolidado com esclarecimentos sobre as medidas tributárias está disponível no site da Receita Federal.

Ministério da Economia divulgou em 28/11/2019 o Programa de Melhoria Contínua da Competitividade do Governo Federal. Os principais objetivos desse programa são reduzir o custo Brasil e executar nova metodologia de análise e governança para avaliar e dar prioridade a propostas para melhorar o ambiente de negócios e a competitividade brasileira.

As diretrizes do programa estão definidas na portaria nº 12.302/2019, emitida pela Secretaria Especial de Produtividade, Emprego e Competitividade (Sepec) do Ministério da Economia – Clique Aqui.

O governo federal pretende fazer grande transformação da competitividade no Brasil, evidenciando e medindo os componentes de cada deficiência que causam perdas para as empresas brasileiras. O novo processo vai facilitar o diálogo com o setor privado, tornando-o mais objetivo, transparente e detalhado.

“Saberemos qual o impacto, no custo Brasil, de cada medida, proposta ou sugestão apresentada, com as mudanças legais ou infra legais necessárias para que isso seja debatido, medido e priorizado”, detalhou Da Costa, atual titular da Sepec.

Custo Brasil equivale a 22% do PIB nacional

Pela primeira vez, o governo federal conseguiu medir, em parceria com o setor privado, o “custo Brasil” – termo que descreve o conjunto de dificuldades estruturais, burocráticas e econômicas que encarecem e comprometem novos investimentos e pioram o ambiente de negócios.

A cada ano, o custo Brasil consome das empresas aproximadamente R$ 1,5 trilhão, correspondendo a 22% do Produto Interno Bruto (PIB) nacional. Esse valor foi estimado a partir de diagnóstico conjunto em estudo realizado em parceria do governo federal com o setor privado, durante quatro meses.

A divulgação dos resultados ocorreu na quinta-feira (28/11), em São Paulo, durante lançamento do programa de melhoria de competitividade.

Metodologia e resultados do estudo de competitividade

O estudo analisou os principais entraves à competitividade do setor produtivo brasileiro, a partir do ciclo de vida das empresas. Foram analisados indicadores nas 12 áreas consideradas vitais para a competitividade do setor empresarial.

Abrir um negócio

Financiar o negócio

Empregar capital humano

Dispor da infraestrutura

Acessar insumos básicos

Atuar em ambiente jurídico e regulatório eficaz

Integrar com cadeias produtivas globais

Honrar tributos

Acessar serviços públicos

Reinventar o negócio

Competir e ser desafiado de forma justa

Retomar ou encerrar o negócio

Foi realizada a comparação do custo de se produzir no Brasil em relação à média dos países da Organização para a Cooperação e Desenvolvimento Econômico (OCDE), baseada em estudos oficiais sobre produtividade.

O mapeamento realizado estimou o peso relativo para os distintos elementos identificados, avaliando qual seria a sua redução caso o Brasil estivesse atualmente no nível médio da OCDE nas 12 áreas analisadas. A estimativa é abrangente para a economia como um todo e se aproxima bastante do custo real enfrentado pelas empresas brasileiras, destacando alguns resultados:

Oferta de capital: países da OCDE dispõem de 63% mais crédito do que o Brasil (fonte: Banco Mundial);

Encargos trabalhistas: comparadas com os países da OCDE, as empresas brasileiras gastam 11,4 pontos percentuais a mais dos seus custos totais em encargos trabalhistas (fonte: OCDE);

Carga tributária: as empresas da OCDE aportam 38% a menos para pagar impostos do que empresas brasileiras (fonte: Banco Mundial);

Complexidade tributária: países da OCDE gastam 89% menos tempo que o Brasil para preparar seus impostos (Fonte: Doing Business/Banco Mundial).

O estudo foi desenvolvido pelo Ministério da Economia em parceria com o Movimento Brasil Competitivo (MBC), e participação de diversas entidades setoriais, considerando as demandas do setor produtivo diante de problemas relacionados ao custo Brasil.

Próximas etapas do programa

Conforme o art. 2º da portaria nº 12.302/2019, estão previstas as seguintes medidas:

Análise e acompanhamento periódico de indicadores de competitividade, produtividade e qualidade do ambiente de negócios por parte da Sepec.

Estabelecimento de canal centralizado de comunicação, a ser disponibilizado no portal do Ministério da Economia, para recepção de proposições de políticas públicas e soluções para a melhoria do ambiente de negócios.

Avaliação periódica das proposições recebidas a partir de critérios definidos pela Sepec relativos ao impacto na redução do Custo Brasil, amplitude de setores da economia afetados, qualidade do desenho das políticas públicas.

O programa prevê executar metodologia de análise, modelo operacional e capacitação de pessoal para a avaliação das proposições de políticas públicas.

O secretário Da Costa destacou que o governo federal pretende “fazer com que o Brasil seja o primeiro país do mundo a ter um processo continuado de melhoria da competitividade”.

Fonte: Ministério da Economia, acesso em 29/11/2019.

A Subseção I Especializada em Dissídios Individuais (SDI-1) do Tribunal Superior do Trabalho – TST decidiu que não é possível o recebimento cumulativo dos adicionais de insalubridade e de periculosidade, ainda que decorrentes de fatos geradores distintos e autônomos.

A decisão, por maioria, foi proferida em 26/06/2019 no julgamento de incidente de recurso repetitivo, e a tese jurídica fixada será aplicada a todos os casos semelhantes.

Caso julgado

O caso julgado teve início na reclamação trabalhista proposta por um agente de tráfego da American Airlines que pedia o pagamento dos dois adicionais. Ele sustentou que, por executar serviços de pista, como o acompanhamento do abastecimento, do reboque e do carregamento das aeronaves, tinha direito ao adicional de periculosidade. Além disso, disse que ficava exposto também aos ruídos emitidos pelo funcionamento das turbinas dos aviões, o que caracterizaria insalubridade.

O juízo da 9ª Vara do Trabalho de Guarulhos (SP) deferiu apenas o adicional de periculosidade, por considerá-lo mais favorável ao empregado, e rejeitou o pedido de cumulação. O entendimento foi mantido pelo Tribunal Regional do Trabalho da 2ª Região (SP), que fundamentou sua decisão no parágrafo 2º do artigo 193 da CLT. Segundo o dispositivo, o empregado nessa circunstância pode optar por um dos adicionais.

No Tribunal Superior do Trabalho, a Oitava Turma rejeitou o recurso do empregado, por entender que a decisão do TRT estava alinhada com a jurisprudência do TST. Ele então interpôs embargos à SDI-1.

Recurso repetitivo

Em outubro de 2017, a SDI-1 decidiu acolher a proposta de instauração de Incidente de Recurso Repetitivo apresentada pelo ministro Agra Belmonte, que verificou a existência de decisões divergentes a respeito da matéria entre as Turmas do TST.

O ministro Vieira de Mello, relator do incidente, determinou a publicação de edital e a expedição de ofícios aos TRTs e ao Ministério Público do Trabalho e de carta-convite a pessoas, órgãos e entidades para manifestação, como determina a sistemática dos recursos repetitivos.

Vedação à cumulação

Prevaleceu, no julgamento, o voto do ministro Alberto Bresciani. De acordo com a tese jurídica fixada, o artigo 193, parágrafo 2º, da CLT foi recepcionado pela Constituição da República e veda a cumulação dos adicionais de insalubridade e de periculosidade, ainda que decorrentes de fatos geradores distintos e autônomos.

A corrente do relator, ministro Vieira de Mello, ficou vencida. Segundo seu voto, o dispositivo da CLT estaria superado pelos incisos XXII e XXIII do artigo 7º da Constituição da República, que tratam da redução dos riscos inerentes ao trabalho e do adicional de remuneração para as atividades penosas, insalubres ou perigosas. Ainda de acordo com o ministro, a vedação à cumulação contraria a Convenção 155 da Organização Internacional do Trabalho (OIT), relativa à segurança e à saúde dos trabalhadores.

(DA/CF)

Processo: IRR-239-55.2011.5.02.0319

Fonte: TST, 27/09/2019.

Comentário do Eng. Seg. Trabalho Rone Antônio de Azevedo (29/09/2019)

A decisão histórica do TST permitirá que seja aplicada a todos os casos julgados na mesma condição, balizando as decisões nos julgamentos em outros tribunais regionais no Brasil.

O adicional de periculosidade geralmente implica em valor maior do que o adicional de insalubridade, posto que o primeiro é calculado com base na alíquota de 30% sobre a remuneração enquanto a segundo é fixado sobre o salário mínimo vigente na região, limitado à alíquota de 40%. As alíquotas de insalubridade são fixas em três patamares – 10%, 20% e 30% – conforme a gravidade da exposição seja considerada leve, moderada ou elevada.

Os parâmetros de insalubridade são definidos na norma regulamentadora NR 15 – Atividades e Operações Insalubres (MTB, 2018), incluindo ruído, calor, frio, umidade, radiações ionizante e não ionizante, condições hiperbáricas, vibração, agentes químicos e biológicos, poeiras minerais. As situações de perigo estão caracterizadas na NR 16 – Atividades e Operações Perigosas (MTB, 2015), abrangendo manuseio de explosivos, inflamáveis, segurança pessoal ou patrimonial, energia elétrica, motocicleta e radiações ionizantes.

Os adicionais de insalubridade e periculosidade são estabelecidos a partir de laudo técnico elaborado por engenheiro de segurança do trabalho ou médico do trabalho. Os profissionais verificam as condições nocivas e riscos à integridade física dos trabalhadores em determinada atividade realizada no local de trabalho. Devem ser observadas as características da exposição e critérios aplicáveis das normas regulamentadoras NR 15 e NR 16.

A decisão do TST beneficia as empresas, pois poderão evitar gastos extras com o pagamento de dois adicionais cumulativos e seus reflexos. Implicará, evidentemente, em perda financeira para o trabalhador duplamente exposto à condição insalubre e perigosa. Contudo, a regulamentação sobre Saúde e Segurança no Trabalho no Brasil precisa evoluir e eliminar definitivamente o pagamento desse tipo de adicional, pois o país é um dos poucos que ainda admite esse tipo de compensação.

É preciso estimular o aperfeiçoamento do controle e gerenciamento dos riscos nas empresas quando houver exposição dos trabalhadores a agentes comprovadamente nocivos ou perigosos.

Além de ser antiético ao contrariar os princípios do trabalho digno, o pagamento de adicionais pressupõe a compensação financeira pela degradação progressiva da saúde do trabalhador exposto a tais riscos, semelhante ao princípio poluidor-pagador adotado em gestão ambiental.

Saiba mais

Leia o livro “ESTÁ TUDO SOB CONTROLE? A Segurança do Trabalho nas Organizações”, escrito pelo Eng. Seg. Trabalho Rone Antônio de Azevedo.

A primeira declaração à Receita Federal das informações sobre criptoativos deverá ser efetuada até 30 de setembro de 2019, relativas às operações realizadas em agosto. A Instrução Normativa da Receita Federal do Brasil RFB nº 1.888/2019 regulamentou o prazo de entrega as regras para declaração com esse tipo de ativo.

As informações podem ser prestadas mediante o preenchimento de formulário online no site da Receita Federal, ou por intermédio da entrega de arquivo de dados, de acordo com leiaute especificado no Ato Declaratório Copes nº 5, de 30 de agosto de 2019.

No portal e-CAC (Centro Virtual de Atendimento ao Contribuinte) foram disponibilizadas funcionalidades específicas para pessoas físicas, pessoas jurídicas e exchanges em formulário de declaração de operações com criptoativos. O usuário deverá seguir os seguintes passos:

3 – Escolher “Obrigação Acessória – Formulários online e Arquivo de Dados”

É importante lembrar que a periodicidade de entrega é mensal, relativas às operações realizadas no mês antecedente.

Quem está obrigado a transmitir informações sobre operações com critptoativos

a) Exchanges nacionais: pessoas jurídicas no Brasil que oferecem serviços referentes a operações realizadas com criptoativos, inclusive intermediação, negociação ou custódia.

b) Pessoas físicas ou jurídicas domiciliadas no Brasil que não utilizaram exchanges ou que utilizaram exchanges sediadas no exterior, desde que o valor mensal das operações tenha ultrapassado R$ 30 mil.

Esses contribuintes devem prestar informações relativas à identificação dos titulares da operação, o valor da transação em reais, a quantidade de criptoativos comercializada e a data da operação.

Multas para aqueles que deixarem de prestar informações

A ausência de prestação de informações à Receita Federal sujeita os contribuintes brasileiros às seguintes multas:

R$ 100,00 (cem reais) por mês ou fração, se pessoa física;

R$ 500,00 (quinhentos reais) por mês ou fração de mês, se o declarante for pessoa jurídica em início de atividade, optante do Simples Nacional;

R$ 1.500,00 (mil e quinhentos reais) por mês ou fração de mês, se o declarante for pessoa jurídica não incluída no item anterior.

Saiba mais

A Instrução Normativa, os leiautes e o manual de preenchimento podem ser encontrados na página da Receita Federal – clique aqui.

Empreendedores autônomos devem estar atentos ao solicitarem a inscrição de Microempreendedor Individual – MEI junto ao governo federal.

A formalização do MEI é o procedimento de registro empresarial do autônomo que exerce atividades econômicas de baixa complexidade e faturamento anual limitado a R$ 81 mil. Consiste na regularização perante o governo, incluindo Junta Comercial, Receita Federal, Prefeitura e órgãos responsáveis por licenciamentos necessários.

Conheça as regras de enquadramento do MEI, as etapas passo a passo para o registro junto ao governo e proteja-se contra cobranças indevidas ou golpes.

Restrito para assinantes GEDAF

Informe seus dados ou cadastre-se no GEDAF para desbloquear o conteúdo!

Usamos cookies em nosso site para proporcionar a você a experiência mais relevante, lembrando suas preferências e visitas repetidas. Ao clicar em "Aceitar", você consente com o uso de TODOS os cookies.

Este site utiliza cookies para melhorar sua experiência enquanto você navega pelo site. Dentre esses, os cookies categorizados como necessários são armazenados em seu navegador, pois são essenciais para o funcionamento das funcionalidades básicas do site. Também utilizamos cookies de terceiros que nos ajudam a analisar e entender como você usa o site. Esses cookies serão armazenados em seu navegador somente com o seu consentimento. Você também tem a opção de desativar esses cookies. No entanto, desativar alguns desses cookies pode afetar sua experiência de navegação.

This website uses cookies to improve your experience while you navigate through the website. Out of these, the cookies that are categorized as necessary are stored on your browser as they are essential for the working of basic functionalities of the website. We also use third-party cookies that help us analyze and understand how you use this website. These cookies will be stored in your browser only with your consent. You also have the option to opt-out of these cookies. But opting out of some of these cookies may affect your browsing experience.

Necessary cookies are absolutely essential for the website to function properly. These cookies ensure basic functionalities and security features of the website, anonymously.

Cookie

Duração

Descrição

cookielawinfo-checbox-analytics

11 months

This cookie is set by GDPR Cookie Consent plugin. The cookie is used to store the user consent for the cookies in the category "Analytics".

cookielawinfo-checbox-functional

11 months

The cookie is set by GDPR cookie consent to record the user consent for the cookies in the category "Functional".

cookielawinfo-checbox-others

11 months

This cookie is set by GDPR Cookie Consent plugin. The cookie is used to store the user consent for the cookies in the category "Other.

cookielawinfo-checkbox-necessary

11 months

This cookie is set by GDPR Cookie Consent plugin. The cookies is used to store the user consent for the cookies in the category "Necessary".

cookielawinfo-checkbox-performance

11 months

This cookie is set by GDPR Cookie Consent plugin. The cookie is used to store the user consent for the cookies in the category "Performance".

viewed_cookie_policy

11 months

The cookie is set by the GDPR Cookie Consent plugin and is used to store whether or not user has consented to the use of cookies. It does not store any personal data.

Functional cookies help to perform certain functionalities like sharing the content of the website on social media platforms, collect feedbacks, and other third-party features.

Performance cookies are used to understand and analyze the key performance indexes of the website which helps in delivering a better user experience for the visitors.

Analytical cookies are used to understand how visitors interact with the website. These cookies help provide information on metrics the number of visitors, bounce rate, traffic source, etc.

Advertisement cookies are used to provide visitors with relevant ads and marketing campaigns. These cookies track visitors across websites and collect information to provide customized ads.